Jako pracodawca, planując zatrudnienie nowego członka zespołu, często skupiamy się na kwocie wynagrodzenia brutto, którą ustalimy z kandydatem. Jednak rzeczywisty koszt pracownika dla firmy jest znacznie wyższy. Zrozumienie wszystkich składowych tego kosztu jest kluczowe dla świadomego zarządzania finansami i unikania niespodzianek w budżecie.

Całkowity koszt pracownika to więcej niż brutto kluczowe narzuty i fundusze

- Całkowity koszt zatrudnienia to wynagrodzenie brutto powiększone o składki na ubezpieczenia społeczne finansowane przez pracodawcę.

- Kluczowe składniki po stronie pracodawcy to składki emerytalna (9,76%), rentowa (6,50%), wypadkowa (standardowo 1,67%), Fundusz Pracy (2,45%) i FGŚP (0,10%).

- W 2025 roku, przy minimalnym wynagrodzeniu 4626 zł brutto, całkowity koszt pracodawcy (bez PPK) wyniesie około 5573,41 zł.

- Wpłata na Pracownicze Plany Kapitałowe (PPK) w wysokości 1,5% brutto dodatkowo zwiększa ten koszt, np. do około 5642,80 zł dla płacy minimalnej.

- Poza składkami, pracodawca musi liczyć się z kosztami takimi jak wynagrodzenie chorobowe, BHP, wyposażenie stanowiska czy benefity pozapłacowe.

Różnica między brutto, netto a kosztem całkowitym: klucz do świadomego budżetowania

Kiedy mówimy o wynagrodzeniu, często pojawiają się trzy kluczowe pojęcia: brutto, netto i całkowity koszt pracodawcy. Wynagrodzenie brutto to kwota, którą pracownik otrzymuje "na papierze" przed potrąceniem wszelkich składek i zaliczek. Wynagrodzenie netto to kwota, która faktycznie trafia na konto pracownika po odliczeniu składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy. Całkowity koszt pracodawcy to suma wynagrodzenia brutto pracownika oraz wszystkich składek i danin, które pracodawca jest zobowiązany odprowadzić do odpowiednich instytucji. Ignorowanie tej ostatniej kategorii może prowadzić do poważnych błędów w planowaniu finansowym firmy, dlatego tak ważne jest, aby każdy przedsiębiorca dogłębnie rozumiał te różnice.

Składniki kosztu zatrudnienia w 2025 roku: rozkładamy na czynniki pierwsze

Zatrudnienie pracownika wiąże się z szeregiem obowiązkowych obciążeń finansowych po stronie pracodawcy. Oprócz kwoty wynagrodzenia brutto, którą ustalasz z pracownikiem, musisz doliczyć składki na ubezpieczenia społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Każdy z tych elementów ma swój procentowy udział w podstawie wymiaru, którą zazwyczaj jest wynagrodzenie brutto pracownika. Oto kluczowe składniki, które powinieneś znać:

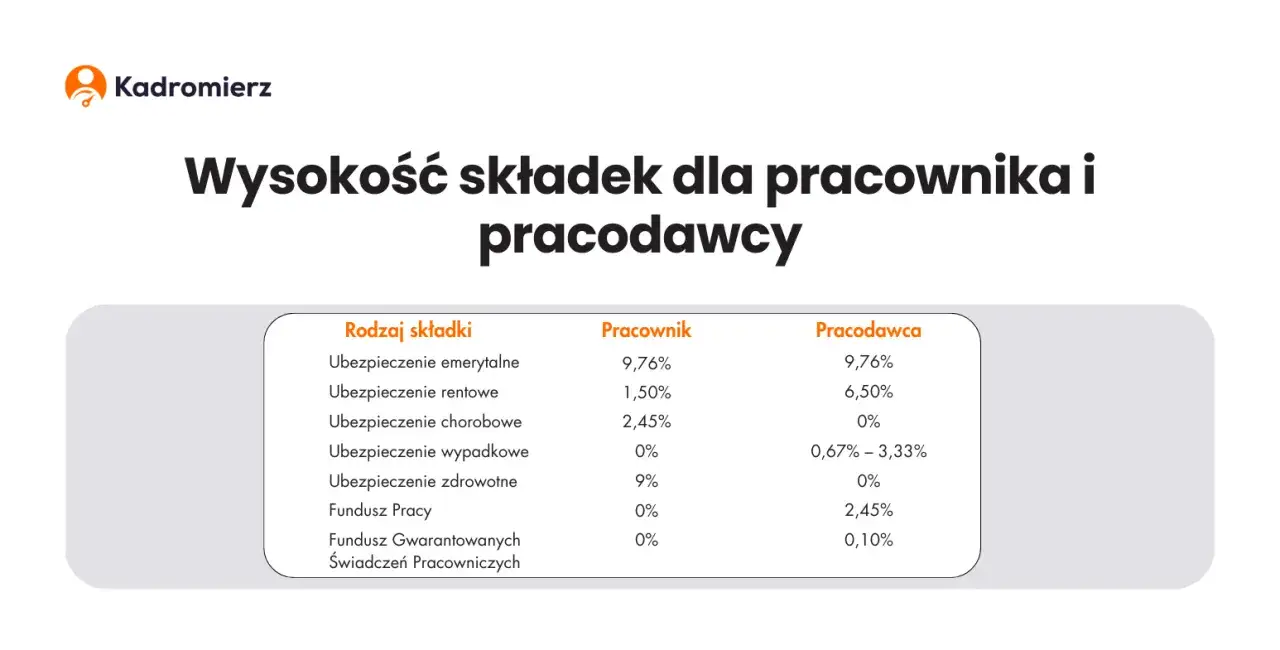

- Składka emerytalna: 9,76%

- Składka rentowa: 6,50%

- Składka wypadkowa: standardowo 1,67%

- Fundusz Pracy (FP): 2,45%

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10%

Składka emerytalna (9,76%): Twoja inwestycja w przyszłość pracownika

Składka emerytalna finansowana przez pracodawcę wynosi 9,76% podstawy wymiaru. Jest to istotny element systemu ubezpieczeń społecznych, który stanowi bezpośrednią inwestycję w przyszłe świadczenia emerytalne pracownika. Odprowadzając tę składkę, zapewniasz swojemu zespołowi poczucie bezpieczeństwa i stabilności w kontekście przyszłości.

Składka rentowa (6,50%): Zabezpieczenie na wypadek niezdolności do pracy

Kolejnym obowiązkowym obciążeniem jest składka rentowa, którą pracodawca również finansuje w całości w wysokości 6,50% podstawy wymiaru. Ta składka ma na celu zabezpieczenie pracownika na wypadek niezdolności do pracy, która wymaga długotrwałego leczenia lub rehabilitacji. W takich sytuacjach pracownik może liczyć na świadczenia rentowe.

Składka wypadkowa (standardowo 1,67%): Jak jej wysokość zależy od Twojej firmy?

Składka wypadkowa jest zróżnicowana i jej wysokość zależy od wielu czynników, takich jak liczba zatrudnionych osób czy rodzaj prowadzonej działalności. Dla pracodawcy zgłaszającego do 9 ubezpieczonych, stawka ta wynosi standardowo 1,67% podstawy wymiaru. Pokrywa ona świadczenia związane z wypadkami przy pracy oraz chorobami zawodowymi, chroniąc pracowników w sytuacjach nagłych i nieprzewidzianych.

Fundusz Pracy (2,45%): Na co przeznaczane są te środki?

Fundusz Pracy (FP) jest zasilany składką w wysokości 2,45% podstawy wymiaru. Środki zgromadzone w FP są wykorzystywane na aktywizację zawodową osób bezrobotnych, finansowanie szkoleń, staży, a także na wypłatę zasiłków dla bezrobotnych. Jest to ważny instrument wspierający rynek pracy i pomagający osobom poszukującym zatrudnienia.

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): Ochrona pracowników w razie niewypłacalności firmy

Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) wynosi 0,10% podstawy wymiaru. Głównym celem FGŚP jest ochrona praw pracowniczych w sytuacji, gdy pracodawca staje się niewypłacalny. Fundusz ten gwarantuje pracownikom wypłatę należnych świadczeń, takich jak wynagrodzenie czy ekwiwalent za urlop, nawet jeśli firma nie jest w stanie ich uregulować.

Jak krok po kroku obliczyć koszt zatrudnienia pracownika? Praktyczny przykład

Obliczenie całkowitego kosztu zatrudnienia pracownika nie jest skomplikowane, jeśli podejdziemy do tego metodycznie. Oto jak to zrobić:

-

Krok 1: Ustalenie podstawy wymiaru, czyli wynagrodzenia brutto

Wyjaśnij, że punktem wyjścia jest wynagrodzenie brutto pracownika. W formie krótkiego akapitu. Podstawą do naliczenia większości składek jest kwota wynagrodzenia brutto pracownika. To od tej kwoty będziemy liczyć procentowe udziały poszczególnych narzutów pracodawcy.

-

Krok 2: Obliczenie sumy składek ZUS, FP i FGŚP po stronie pracodawcy

Pokaż, jak obliczyć poszczególne składki i fundusze, sumując je. W formie krótkiego akapitu. Należy obliczyć każdą ze składek (emerytalną, rentową, wypadkową, FP, FGŚP) jako procent od ustalonego wynagrodzenia brutto, a następnie je zsumować. To da nam łączną kwotę narzutów pracodawcy.

-

Krok 3: Zsumowanie wynagrodzenia brutto i narzutów: oto Twój całkowity koszt!

Pokaż, jak zsumować wynagrodzenie brutto i narzuty, aby uzyskać całkowity koszt pracodawcy. W formie krótkiego akapitu. Dodając obliczoną sumę składek i funduszy do wynagrodzenia brutto pracownika, otrzymujemy całkowity koszt zatrudnienia tej osoby dla firmy.

Studium przypadku: Obliczamy całkowity koszt zatrudnienia przy płacy minimalnej w 2025 roku

Przyjmijmy, że od 1 stycznia 2025 roku minimalne wynagrodzenie za pracę wynosić będzie 4626 zł brutto. Obliczmy całkowity koszt zatrudnienia pracownika na tym poziomie, uwzględniając wszystkie składki i fundusze po stronie pracodawcy (bez PPK).

| Składnik kosztu | Kwota |

|---|---|

| Wynagrodzenie brutto | 4626,00 zł |

| Składka emerytalna (9,76%) | 451,50 zł |

| Składka rentowa (6,50%) | 300,69 zł |

| Składka wypadkowa (1,67%) | 77,25 zł |

| Fundusz Pracy (2,45%) | 113,34 zł |

| FGŚP (0,10%) | 4,63 zł |

| Suma składek i funduszy | 947,41 zł |

| Całkowity koszt pracodawcy (bez PPK) | 5573,41 zł |

Pracownicze Plany Kapitałowe (PPK): wpływ na ostateczny koszt

Pracownicze Plany Kapitałowe (PPK) to system dobrowolnego oszczędzania na cele emerytalne, w którym partycypują pracownik, pracodawca i państwo. Z perspektywy pracodawcy, jest to dodatkowy koszt, który należy uwzględnić w budżecie. Choć samo przystąpienie do PPK jest dobrowolne dla pracownika, pracodawca ma obowiązek je zaoferować i naliczać składki, chyba że pracownik złoży stosowną deklarację rezygnacji.

Ile wynosi podstawowa wpłata pracodawcy na PPK?

Podstawowa wpłata pracodawcy na PPK wynosi 1,5% wynagrodzenia brutto pracownika. Jest to kwota, która jest odprowadzana na indywidualne konto pracownika w ramach programu PPK.

Czy PPK jest kosztem stałym? Kiedy pracownik może zrezygnować?

Wpłata na PPK jest kosztem stałym po stronie pracodawcy, o ile pracownik nie zrezygnuje z uczestnictwa w programie. Pracownik może zrezygnować z uczestnictwa w PPK w dowolnym momencie, składając odpowiednią deklarację. Warto jednak pamiętać, że po upływie pewnego czasu (obecnie 4 lat od daty pierwszego wpłacenia środków) pracownik może ponownie przystąpić do PPK.

Aktualizacja obliczeń: Całkowity koszt pracownika z uwzględnieniem PPK

Dodając podstawową wpłatę na PPK (1,5% od 4626 zł brutto), całkowity koszt zatrudnienia pracownika przy minimalnym wynagrodzeniu w 2025 roku wzrośnie.

| Składnik kosztu | Kwota |

|---|---|

| Całkowity koszt pracodawcy (bez PPK) | 5573,41 zł |

| Wpłata na PPK (1,5%) | 69,39 zł |

| Całkowity koszt pracodawcy (z PPK) | 5642,80 zł |

Ukryte koszty zatrudnienia: o czym łatwo zapomnieć

Oprócz obowiązkowych składek i funduszy, istnieją również inne, często pomijane koszty związane z zatrudnieniem pracownika. Należą do nich między innymi:

- Wynagrodzenie za czas niezdolności do pracy (np. chorobowe przez pierwsze 33 dni dla pracowników).

- Koszty związane z zapewnieniem bezpiecznych i higienicznych warunków pracy (BHP), w tym szkolenia wstępne i okresowe, badania lekarskie.

- Koszty wyposażenia stanowiska pracy (biurko, krzesło, komputer, oprogramowanie).

- Ewentualne świadczenia pozapłacowe, takie jak prywatna opieka medyczna, ubezpieczenie na życie, karta sportowa czy inne benefity.

- Koszty rekrutacji i onboardingu nowego pracownika.

Kiedy nie musisz płacić składek na Fundusz Pracy i FGŚP? Wyjątki od reguły

Istnieją sytuacje, w których pracodawca jest zwolniony z obowiązku opłacania składek na Fundusz Pracy i FGŚP. Dotyczy to między innymi pracowników, którzy osiągnęli wiek wynoszący co najmniej 55 lat dla kobiet i 60 lat dla mężczyzn. Warto sprawdzić szczegółowe przepisy, aby upewnić się, czy dane zatrudnienie kwalifikuje się do takiego zwolnienia.

Efektywne planowanie budżetu na zatrudnienie

Świadome planowanie budżetu na zatrudnienie to podstawa stabilnego rozwoju firmy. Oto kilka praktycznych wskazówek, które pomogą Ci w tym procesie:

- Dokładnie kalkuluj całkowity koszt pracownika: Zawsze bierz pod uwagę nie tylko wynagrodzenie brutto, ale wszystkie narzuty pracodawcy, w tym PPK.

- Uwzględnij potencjalne koszty dodatkowe: Pamiętaj o kosztach związanych z BHP, badaniami lekarskimi, wyposażeniem stanowiska pracy czy potencjalnymi świadczeniami pozapłacowymi.

- Twórz rezerwę na nieprzewidziane wydatki: Zawsze warto mieć pewien bufor finansowy na wypadek nieoczekiwanych sytuacji, takich jak dłuższa nieobecność pracownika.

- Śledź zmiany w przepisach: Przepisy dotyczące zatrudnienia i składek mogą ulegać zmianom. Bądź na bieżąco, aby unikać błędów i optymalizować koszty.

- Rozważ różne formy zatrudnienia: W zależności od specyfiki działalności, warto rozważyć różne formy zatrudnienia (umowa o pracę, umowa zlecenie, B2B), analizując ich koszty i korzyści.

Przeczytaj również: Umowa Zlecenie: Koszt Pracodawcy (Brutto + Składki ZUS) - Kalkulator

Kluczowe wnioski i Twoje dalsze kroki w zarządzaniu kosztami zatrudnienia

Mam nadzieję, że ten artykuł rozjaśnił Ci, jak istotne jest dogłębne zrozumienie całkowitego kosztu pracownika, który wykracza daleko poza samo wynagrodzenie brutto. Teraz wiesz, jakie składniki się na niego składają i jak samodzielnie dokonać precyzyjnych obliczeń, co jest fundamentem efektywnego budżetowania w Twojej firmie.

- Całkowity koszt pracodawcy to suma wynagrodzenia brutto i wszystkich narzutów: Pamiętaj, że składki ZUS, Fundusz Pracy i FGŚP to dodatkowe obciążenie, które musisz uwzględnić.

- PPK to kolejny element kosztotwórczy: Wpłaty na Pracownicze Plany Kapitałowe, choć dobrowolne dla pracownika, stanowią obowiązkowy koszt po stronie pracodawcy.

- Nie zapominaj o kosztach ukrytych: BHP, badania lekarskie, wyposażenie stanowiska pracy to wszystko również wpływa na ostateczną kalkulację.

Z mojego doświadczenia wiem, że dokładne zrozumienie tych wszystkich składowych może wydawać się na początku przytłaczające. Jednak traktowanie wynagrodzenia brutto jako jedynego kosztu pracownika to prosta droga do błędów w budżecie. Działając świadomie i planując z wyprzedzeniem, możesz uniknąć wielu finansowych pułapek i budować stabilny rozwój swojej firmy.

Jakie są Twoje największe wyzwania związane z kalkulacją kosztów zatrudnienia? Podziel się swoimi doświadczeniami w komentarzach poniżej!