- Kalkulator")

Zatrudnienie pracownika na umowę zlecenie to dla wielu firm standardowa forma współpracy. Jednak często przedsiębiorcy skupiają się wyłącznie na kwocie wynagrodzenia brutto, zapominając o dodatkowych kosztach, które ponoszą jako zleceniodawcy. Zrozumienie pełnego obrazu finansowego, w tym obowiązkowych składek ZUS i potencjalnych wyjątków, jest kluczowe dla precyzyjnego planowania budżetu i uniknięcia nieprzyjemnych niespodzianek. W tym artykule przyjrzymy się dokładnie, jakie obciążenia spoczywają na zleceniodawcy, wychodząc poza samo wynagrodzenie brutto.

Całkowity koszt umowy zlecenie to nie tylko wynagrodzenie brutto poznaj składki ZUS i kluczowe wyjątki

- Standardowe obciążenie ZUS po stronie zleceniodawcy wynosi od 20,48% do 22,14% kwoty brutto, obejmując ubezpieczenie emerytalne, rentowe, wypadkowe, Fundusz Pracy i FGŚP.

- Podstawą wymiaru składek na ubezpieczenia społeczne jest kwota brutto wynagrodzenia zleceniobiorcy.

- Fundusz Pracy i FGŚP są obowiązkowe, jeśli podstawa wymiaru składek wynosi co najmniej tyle, co minimalne wynagrodzenie za pracę.

- Zatrudnienie studenta lub ucznia do 26. roku życia na umowę zlecenie jest zwolnione ze wszystkich składek ZUS, co czyni je najkorzystniejszą formą zatrudnienia.

- W przypadku zbiegu tytułów do ubezpieczeń (np. zleceniobiorca zatrudniony gdzie indziej na umowę o pracę z minimalnym wynagrodzeniem), zleceniodawca nie ponosi kosztów ZUS (poza składką zdrowotną opłacaną przez zleceniobiorcę).

- Umowa zlecenie z własnym pracownikiem jest traktowana jak przychód ze stosunku pracy i w pełni oskładkowana.

Obowiązki zleceniodawcy: szczegółowy przewodnik po składkach ZUS

Jako zleceniodawca, musisz pamiętać o kilku kluczowych składkach, które obciążają Twój budżet. Podstawą ich naliczania jest zawsze kwota brutto wynagrodzenia zleceniobiorcy. Oto dokładny rozkład:

| Nazwa składki ZUS | Procent i warunki naliczania |

|---|---|

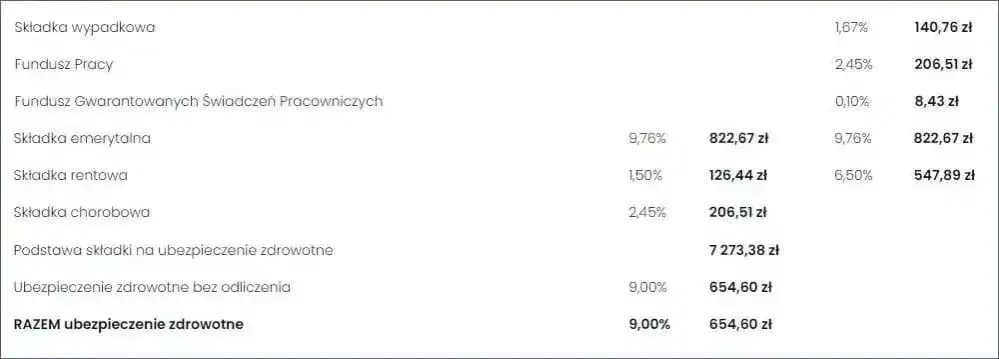

| Ubezpieczenie emerytalne | 9,76% podstawy wymiaru (kwota brutto wynagrodzenia). |

| Ubezpieczenie rentowe | 6,50% podstawy wymiaru (kwota brutto wynagrodzenia). |

| Ubezpieczenie wypadkowe | Zmienna stopa procentowa, standardowo dla małych firm (do 9 pracowników) wynosi 1,67% podstawy wymiaru (kwota brutto wynagrodzenia). |

| Fundusz Pracy (FP) | 2,45% podstawy wymiaru (kwota brutto wynagrodzenia). Składka jest obowiązkowa, jeśli podstawa wymiaru składek na ubezpieczenia społeczne jest równa lub wyższa od minimalnego wynagrodzenia za pracę. |

| Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) | 0,10% podstawy wymiaru (kwota brutto wynagrodzenia). Obowiązek opłacania jest taki sam jak w przypadku FP. |

Łącznie, standardowe obciążenie zleceniodawcy z tytułu składek ZUS wynosi od 20,48% do 22,14% kwoty brutto wynagrodzenia zleceniobiorcy. Wartość ta może się nieznacznie różnić w zależności od dokładnej stawki składki wypadkowej, która jest uzależniona od wielkości firmy i jej profilu działalności. Pamiętaj, że te składki są naliczane od kwoty brutto, czyli zanim zleceniobiorca otrzyma swoje wynagrodzenie netto.

Obliczanie kosztów: od wynagrodzenia brutto do pełnego obciążenia zleceniodawcy

Aby lepiej zobrazować, jak te procenty przekładają się na realne koszty, przeanalizujmy dwa przykłady.

-

Przykład 1: Wynagrodzenie brutto 4000 zł (powyżej minimalnego wynagrodzenia)

- Wynagrodzenie brutto: 4000 zł

- Składka emerytalna (9,76%): 390,40 zł

- Składka rentowa (6,50%): 260,00 zł

- Składka wypadkowa (1,67%): 66,80 zł

- Fundusz Pracy (2,45%): 98,00 zł

- FGŚP (0,10%): 4,00 zł

- Całkowity koszt po stronie zleceniodawcy: 4000 zł + 390,40 zł + 260,00 zł + 66,80 zł + 98,00 zł + 4,00 zł = 4819,20 zł

-

Przykład 2: Wynagrodzenie brutto 2500 zł (poniżej minimalnego wynagrodzenia - hipotetycznie, bo minimalne jest wyższe)

- Wynagrodzenie brutto: 2500 zł

- Składka emerytalna (9,76%): 244,00 zł

- Składka rentowa (6,50%): 162,50 zł

- Składka wypadkowa (1,67%): 41,75 zł

- Fundusz Pracy (0% - poniżej minimalnego wynagrodzenia): 0,00 zł

- FGŚP (0% - poniżej minimalnego wynagrodzenia): 0,00 zł

- Całkowity koszt po stronie zleceniodawcy: 2500 zł + 244,00 zł + 162,50 zł + 41,75 zł = 2948,25 zł

Jak widać, przekroczenie progu minimalnego wynagrodzenia znacząco wpływa na koszty z tytułu Funduszu Pracy i FGŚP. To pokazuje, jak ważne jest precyzyjne ustalenie wynagrodzenia brutto.

Jak obniżyć koszty? Poznaj kluczowe wyjątki w oskładkowaniu umowy zlecenie

Istnieją sytuacje, w których koszty zatrudnienia na umowę zlecenie mogą być znacząco niższe lub nawet zerowe po stronie zleceniodawcy. Warto je znać, aby optymalizować wydatki firmy:

- Zatrudnienie studenta lub ucznia do 26. roku życia: To najbardziej korzystna opcja. Umowa zlecenie zawarta z osobą, która nie ukończyła 26 lat i jest studentem lub uczniem, jest całkowicie zwolniona z wszelkich składek ZUS. Oznacza to, że jedynym kosztem dla zleceniodawcy jest kwota wynagrodzenia brutto. To ogromna oszczędność, która czyni tę formę zatrudnienia niezwykle atrakcyjną.

-

Zbieg tytułów do ubezpieczeń: Sytuacja, w której zleceniobiorca jest jednocześnie zatrudniony na umowę o pracę w innej firmie i z tej umowy otrzymuje wynagrodzenie co najmniej w wysokości minimalnego krajowego. W takim przypadku, z tytułu umowy zlecenie, zleceniodawca nie musi opłacać składek na ubezpieczenia społeczne. Obowiązkowa pozostaje jedynie składka zdrowotna, która jest finansowana przez zleceniobiorcę. Koszt pracodawcy sprowadza się więc do kwoty brutto wynagrodzenia.

-

Umowa zlecenie z własnym pracownikiem: Jeśli zleceniodawca decyduje się zawrzeć umowę zlecenie z osobą, którą już zatrudnia na umowę o pracę, przychód z tej dodatkowej umowy jest traktowany jako przychód ze stosunku pracy. Oznacza to, że podlega on pełnemu oskładkowaniu na takich samych zasadach jak wynagrodzenie z umowy o pracę. Nie ma tu żadnych ulg ani zwolnień.

-

Emeryt lub rencista jako zleceniobiorca: W przypadku zatrudnienia na umowę zlecenie osoby posiadającej status emeryta lub rencisty, umowa podlega standardowemu oskładkowaniu. Oznacza to, że zleceniodawca ponosi koszty składek na ubezpieczenia społeczne i zdrowotne, tak jak w typowym przypadku.

-

Osoby do 26. roku życia (niebędące studentami): Chociaż osoby te korzystają ze zwolnienia z podatku dochodowego (tzw. PIT-0), umowa zlecenie zawarta z nimi jest w pełni oskładkowana. Koszty po stronie pracodawcy pozostają więc standardowe, obejmując wszystkie należne składki ZUS.

Pamiętaj, że dokładne zrozumienie statusu ubezpieczeniowego zleceniobiorcy jest kluczowe dla prawidłowego obliczenia kosztów. Błędna kwalifikacja może prowadzić do poważnych konsekwencji finansowych i prawnych dla zleceniodawcy.

Dodatkowe wydatki: inne potencjalne koszty przy umowie zlecenie

Oprócz składek ZUS, istnieją inne potencjalne koszty, które mogą pojawić się przy zawieraniu umowy zlecenie. Należą do nich między innymi koszty związane z badaniami lekarskimi wstępnymi lub okresowymi oraz szkoleniami BHP. Ich konieczność zależy ściśle od rodzaju wykonywanych czynności i warunków, w jakich zlecenie jest realizowane. Nie są to jednak standardowe koszty, które występują przy każdej umowie zlecenie.

Warto również wspomnieć o Pracowniczych Planach Kapitałowych (PPK). Choć umowy zlecenie nie są traktowane jako stosunek pracy, w pewnych sytuacjach mogą one podlegać pod przepisy dotyczące PPK, zwłaszcza jeśli zleceniobiorca jest jednocześnie pracownikiem firmy. Wówczas mogą pojawić się dodatkowe obowiązki lub koszty związane z uczestnictwem w programie.

Przeczytaj również: Pracownik medyczny: Kto to jest? Nowa ustawa i kluczowe zmiany

Kluczowe lekcje i Twoje następne kroki

Mam nadzieję, że ten szczegółowy przewodnik pomógł Ci zrozumieć, że całkowity koszt zatrudnienia pracownika na umowę zlecenie to znacznie więcej niż tylko kwota brutto. Poznałeś kluczowe składniki składek ZUS po stronie zleceniodawcy, ich procentowe wartości oraz podstawy naliczania, a także dowiedziałeś się, jak ważne są wyjątki, które mogą znacząco obniżyć Twoje obciążenia finansowe.

- Zawsze dokładnie analizuj, jakie składki ZUS obciążają Cię jako zleceniodawcę standardowo jest to od 20,48% do 22,14% kwoty brutto.

- Zwracaj szczególną uwagę na sytuacje wyjątkowe, takie jak zatrudnienie studentów do 26. roku życia czy zbieg tytułów do ubezpieczeń, które mogą niemal całkowicie wyeliminować Twoje koszty składek ZUS.

- Pamiętaj, że od 2022 roku Fundusz Pracy i FGŚP są obowiązkowe, jeśli podstawa wymiaru składek na ubezpieczenia społeczne jest równa lub wyższa od minimalnego wynagrodzenia.

Z mojego doświadczenia wynika, że najwięcej błędów popełnia się przy nieuwadze lub pośpiechu w analizie statusu zleceniobiorcy. Zawsze warto poświęcić chwilę więcej na weryfikację, czy dana osoba nie podlega pod któryś z korzystnych wyjątków. To może przynieść realne oszczędności dla Twojej firmy.

A jakie są Twoje doświadczenia z rozliczaniem umów zlecenie? Czy napotkałeś na jakieś szczególne sytuacje, które znacząco wpłynęły na koszty? Podziel się swoimi przemyśleniami w komentarzu!