Łączenie pracy na etacie z własną działalnością gospodarczą w Polsce to coraz popularniejsze rozwiązanie, które pozwala na dywersyfikację dochodów i rozwój kariery. W tym artykule przeprowadzimy Cię przez wszystkie kluczowe aspekty prawne, finansowe i praktyczne tego modelu, odpowiadając na najważniejsze pytania dotyczące legalności, składek ZUS, podatków oraz relacji z obecnym pracodawcą.

Etat i własna firma: Kluczowe zasady łączenia etatu z działalnością gospodarczą w Polsce

- Połączenie etatu i własnej działalności gospodarczej jest w pełni legalne w Polsce.

- Kluczowa jest zasada zbiegu tytułów do ubezpieczeń: jeśli zarabiasz na etacie co najmniej minimalne wynagrodzenie, z działalności opłacasz tylko składkę zdrowotną.

- Składka zdrowotna jest obowiązkowa z obu źródeł przychodu, a jej wysokość zależy od formy opodatkowania firmy.

- Rozliczenie podatków może odbywać się na jednej deklaracji (PIT-36) lub dwóch osobnych, w zależności od wybranej formy opodatkowania działalności.

- Zazwyczaj nie musisz informować pracodawcy o firmie, chyba że obowiązuje Cię umowa o zakazie konkurencji.

- Na zwolnieniu lekarskim z etatu nie możesz prowadzić działalności gospodarczej.

Decyzja o jednoczesnym prowadzeniu działalności gospodarczej i pracy na etacie otwiera drzwi do wielu możliwości. Z jednej strony, możemy mówić o znaczącej optymalizacji składek ZUS, zwłaszcza jeśli nasze wynagrodzenie z etatu jest na tyle wysokie, że zwalnia nas z części składek społecznych z firmy. To naturalnie przekłada się na dodatkowy dochód, który może znacząco poprawić naszą sytuację finansową. Nie można też zapominać o aspekcie rozwoju osobistego i zawodowego własna firma to często poligon doświadczalny dla nowych pomysłów, zdobywania nowych umiejętności i budowania własnej marki. Z drugiej strony, takie połączenie to również spore wyzwania. Zarządzanie czasem staje się kluczowe, ponieważ obowiązki związane z etatem i firmą mogą być bardzo absorbujące. Należy też pamiętać o potencjalnym ryzyku związanym z prowadzeniem biznesu oraz o złożoności formalności, zarówno tych związanych z ZUS, jak i z urzędem skarbowym.

Przede wszystkim, muszę rozwiać wszelkie wątpliwości: łączenie etatu z własną działalnością gospodarczą jest w Polsce w pełni legalne. Nie ma żadnych przepisów, które by tego zabraniały. Kluczowe kwestie, na które należy zwrócić uwagę, dotyczą jednak dwóch obszarów: ubezpieczeń społecznych (ZUS) oraz ewentualnych zapisów w umowie o pracę, zwłaszcza klauzuli o zakazie konkurencji. Zrozumienie zasad zbiegu tytułów do ubezpieczeń jest absolutnie fundamentalne dla optymalizacji finansowej tego rozwiązania.

Sednem całej sprawy, jeśli chodzi o składki ZUS, jest zasada zbiegu tytułów do ubezpieczeń. W praktyce oznacza to, że jeśli Twoje wynagrodzenie z umowy o pracę jest równe lub wyższe od minimalnego wynagrodzenia krajowego, to z tytułu prowadzenia własnej działalności gospodarczej masz obowiązek opłacać jedynie składkę zdrowotną. Składki na ubezpieczenia społeczne emerytalne, rentowe i wypadkowe są już w tym przypadku pokrywane przez Twojego pracodawcę w ramach etatu i nie musisz ich dodatkowo opłacać z firmy. To ogromna ulga finansowa i jedna z największych korzyści płynących z takiego połączenia.

Pojęcie "zbiegu tytułów do ubezpieczeń" jest kluczowe dla zrozumienia, jak kształtują się Twoje obowiązki składkowe. Kiedy posiadasz dwa tytuły do ubezpieczeń umowę o pracę i działalność gospodarczą prawo przewiduje pewne mechanizmy, które zapobiegają podwójnemu naliczaniu składek społecznych. Jak już wspomniałem, jeśli Twoje wynagrodzenie z etatu jest wystarczająco wysokie (co najmniej minimalne wynagrodzenie krajowe), składki na ubezpieczenia społeczne z działalności gospodarczej są zawieszone. Płacisz je tylko z tytułu umowy o pracę. To właśnie ta zasada sprawia, że prowadzenie firmy "po godzinach" staje się znacznie bardziej opłacalne, ponieważ znacząco obniża Twoje miesięczne koszty związane z ZUS.

Sytuacja wygląda inaczej, gdy Twoje wynagrodzenie z umowy o pracę jest niższe niż minimalne wynagrodzenie krajowe. W takim przypadku musisz opłacać składki na ubezpieczenia społeczne zarówno z etatu, jak i z działalności gospodarczej. Podstawa wymiaru składek na ubezpieczenia społeczne z Twojej firmy będzie jednak ustalana w specyficzny sposób. Będzie to różnica między minimalnym wynagrodzeniem krajowym a Twoim wynagrodzeniem uzyskiwanym z umowy o pracę. Przykładowo, jeśli minimalne wynagrodzenie wynosi 4242 zł brutto, a Ty zarabiasz na etacie 3000 zł brutto, to podstawą wymiaru składek społecznych z działalności będzie 1242 zł (4242 zł - 3000 zł). Od tej kwoty będą naliczane składki emerytalne i rentowe.

Warto również zastanowić się nad dobrowolnym ubezpieczeniem chorobowym z tytułu prowadzenia działalności gospodarczej. Jest ono opcjonalne, ale może być bardzo korzystne. Jeśli zdecydujesz się je opłacać, zyskujesz prawo do zasiłku chorobowego z tytułu prowadzonej firmy. Jest to szczególnie istotne, jeśli Twoja działalność jest Twoim głównym źródłem utrzymania lub gdy liczysz na stabilność finansową w przypadku niezdolności do pracy. Pamiętaj jednak, że jest to dodatkowy koszt, który należy uwzględnić w kalkulacji.

Niezależnie od sytuacji z ubezpieczeniami społecznymi, składka zdrowotna jest obowiązkowa z obu źródeł przychodu zarówno z umowy o pracę, jak i z działalności gospodarczej. Nie ma możliwości jej odliczenia od podatku, co jest konsekwencją zmian wprowadzonych przez tzw. "Polski Ład". Wysokość składki zdrowotnej zależy od wybranej przez Ciebie formy opodatkowania działalności gospodarczej, o czym powiem więcej za chwilę.

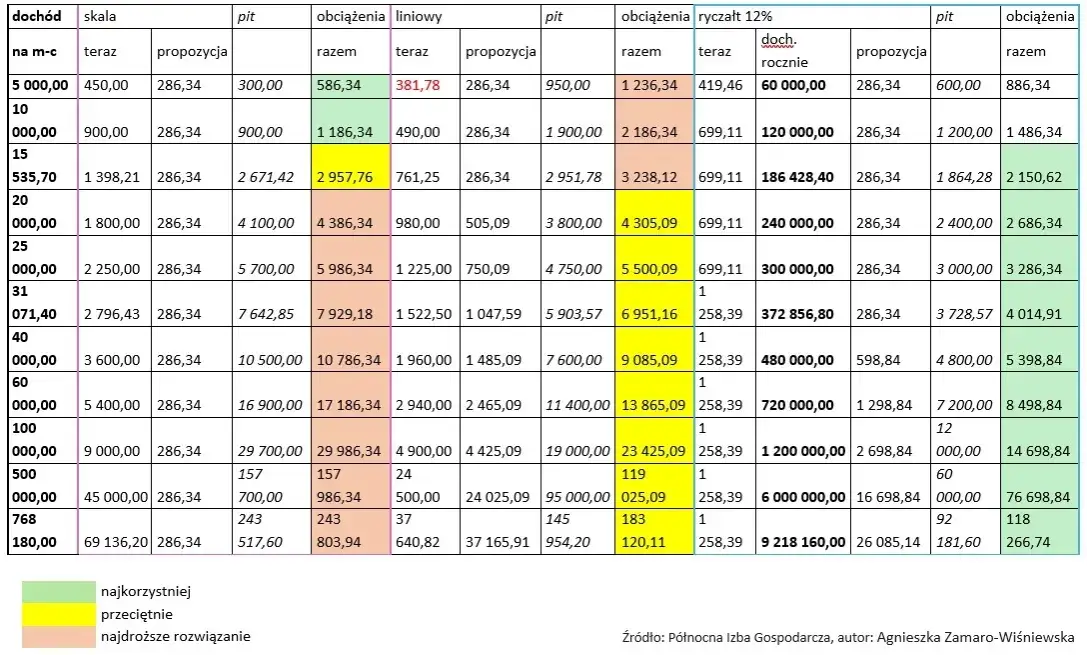

Forma opodatkowania, którą wybierzesz dla swojej działalności, ma bezpośredni wpływ na wysokość płaconej składki zdrowotnej. Oto jak to wygląda w praktyce:

- Skala podatkowa (zasady ogólne): Składka zdrowotna wynosi 9% podstawy jej wymiaru. Podstawą jest dochód, czyli przychód pomniejszony o koszty jego uzyskania.

- Podatek liniowy: Składka zdrowotna również wynosi 9% podstawy jej wymiaru, ale podstawą jest dochód (przychód minus koszty). Istnieje również minimalna miesięczna wysokość składki zdrowotnej.

- Ryczałt od przychodów ewidencjonowanych: Tutaj zasady są bardziej złożone. Składka zdrowotna jest ustalana na podstawie trzech progów przychodowych, a jej wysokość jest stała dla każdego progu, niezależnie od faktycznego dochodu.

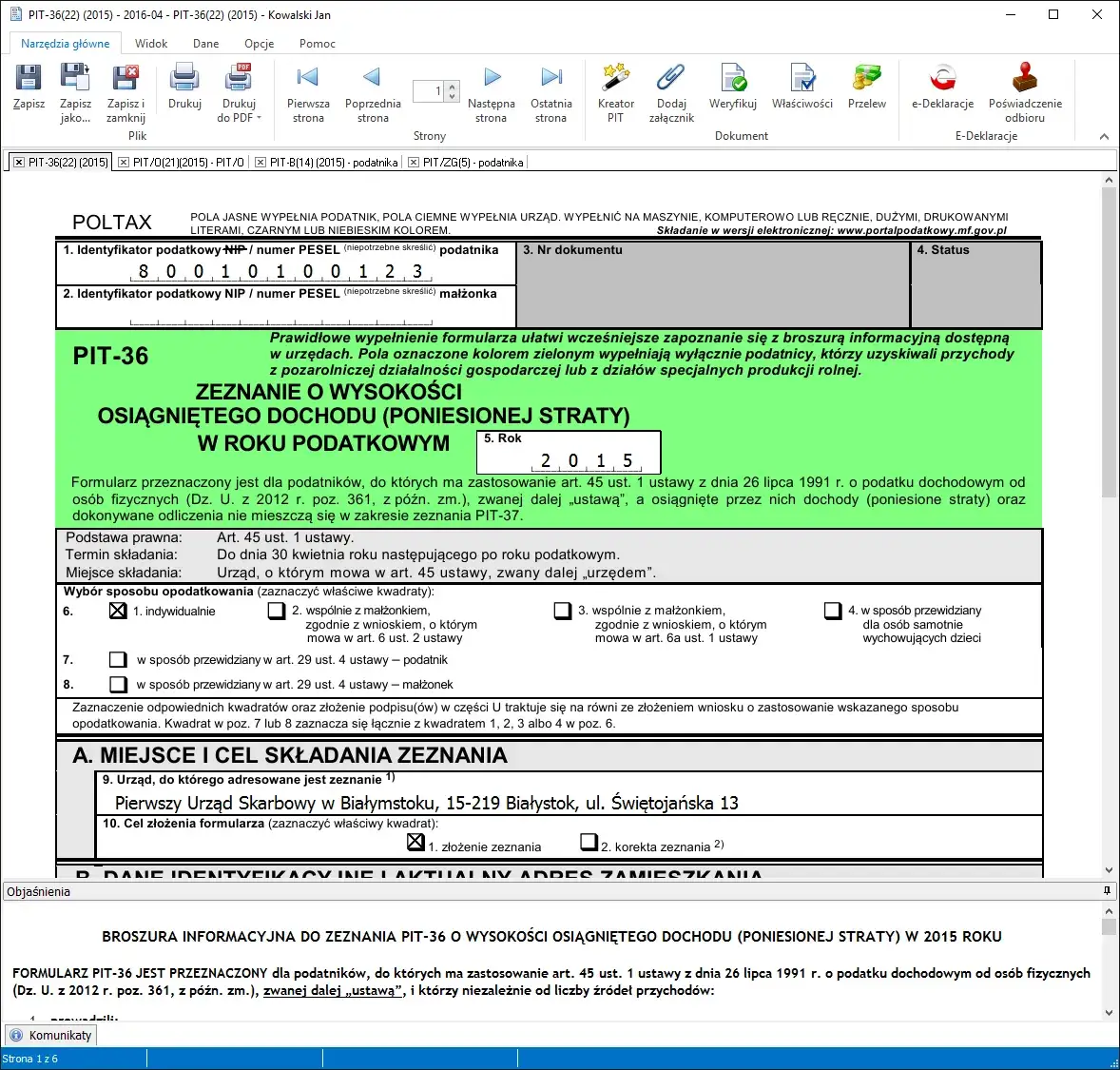

Kwestia rozliczenia podatków dochodowych może wydawać się skomplikowana, ale jest całkiem prosta, jeśli znamy zasady. Jeśli Twoja działalność gospodarcza jest opodatkowana na zasadach ogólnych (skala podatkowa), a Ty masz umowę o pracę, wówczas składasz jedną, wspólną deklarację roczną PIT-36. Dochody z etatu, które otrzymujesz na PIT-11 od pracodawcy, po prostu przenosisz do odpowiednich rubryk w PIT-36. Jeśli jednak Twoja firma jest opodatkowana podatkiem liniowym (PIT-36L) lub ryczałtem od przychodów ewidencjonowanych (PIT-28), będziesz musiał złożyć dwie oddzielne deklaracje: jedną za dochody z etatu (zazwyczaj PIT-37, który jest uproszczoną wersją PIT-36) i drugą za dochody z firmy (PIT-36L lub PIT-28).

Kwota wolna od podatku, czyli 30 000 zł, jest jedną kwotą dla całego roku podatkowego, niezależnie od tego, z ilu źródeł uzyskujesz dochody. Oznacza to, że pierwsze 30 000 zł Twoich łącznych dochodów jest wolne od podatku. W praktyce, aby nieco odciążyć miesięczne zaliczki na podatek dochodowy z etatu, możesz złożyć swojemu pracodawcy oświadczenie PIT-2. Pozwala to na stosowanie kwoty zmniejszającej podatek, która wynosi maksymalnie 300 zł miesięcznie. Pamiętaj, że jeśli masz więcej niż jednego pracodawcę, możesz podzielić tę kwotę zmniejszającą podatek, ale nie więcej niż na trzech płatników.

Tak, wspólne rozliczenie z małżonkiem jest nadal możliwe, nawet jeśli jedno z Was prowadzi działalność gospodarczą oprócz pracy na etacie. Podstawowe warunki pozostają niezmienione: musicie być małżeństwem przez cały rok podatkowy, posiadać wspólność majątkową i złożyć odpowiedni wniosek na deklaracji podatkowej. Należy jednak pamiętać, że jeśli jedno z małżonków rozlicza się podatkiem liniowym lub ryczałtem, a drugie na zasadach ogólnych, to dochody z działalności opodatkowanej liniowo lub ryczałtem nie mogą być uwzględnione przy wspólnym rozliczeniu. W takim przypadku można rozliczyć wspólnie tylko dochody z etatu i ewentualnie inne dochody opodatkowane na zasadach ogólnych.

Co do zasady, nie masz obowiązku informowania swojego pracodawcy o założeniu własnej firmy ani uzyskiwania od niego jakiejkolwiek zgody. Umowa o pracę jest odrębnym stosunkiem prawnym od prowadzenia działalności gospodarczej. Istnieją jednak pewne wyjątki, które warto znać. Najważniejszym z nich jest wspomniana już klauzula o zakazie konkurencji.

Umowa o zakazie konkurencji to zapis w umowie o pracę, który może ograniczać Twoją swobodę w prowadzeniu działalności gospodarczej, zwłaszcza jeśli jest ona w tej samej lub pokrewnej branży, co firma Twojego pracodawcy. Celem takiej klauzuli jest ochrona pracodawcy przed wyciekiem poufnych informacji czy przejęciem klientów przez byłego lub obecnego pracownika. Jeśli Twoja umowa zawiera taki zakaz, a Ty mimo to założysz firmę konkurującą z pracodawcą, możesz narazić się na poważne konsekwencje. Mogą one obejmować nie tylko żądanie odszkodowania przez pracodawcę, ale także dyscyplinarne zwolnienie z pracy. Dlatego tak ważne jest dokładne przeczytanie swojej umowy i ewentualne skonsultowanie się z prawnikiem, jeśli masz wątpliwości.

Aby uniknąć konfliktu interesów z pracodawcą i zapewnić płynne funkcjonowanie obu sfer Twojej aktywności zawodowej, warto zastosować się do kilku praktycznych wskazówek:

- Pracuj po godzinach: Planuj pracę nad własną firmą tak, aby nie kolidowała z Twoimi obowiązkami na etacie. Wykorzystuj wieczory, weekendy i czas wolny.

- Unikaj wykorzystywania zasobów pracodawcy: Nie używaj sprzętu, materiałów ani czasu pracy pracodawcy do celów swojej firmy.

- Zachowaj poufność: Dbaj o to, aby informacje poufne dotyczące pracodawcy nie trafiły do Twojej działalności i odwrotnie.

- Jasno komunikuj (jeśli to konieczne): W niektórych branżach, gdzie współpraca może być bliska, warto rozważyć szczere, choć ostrożne poinformowanie pracodawcy o swojej dodatkowej działalności, podkreślając brak konfliktu interesów.

- Regularnie weryfikuj umowę: Upewnij się, że Twoja działalność nie narusza żadnych zapisów umowy o pracę, zwłaszcza klauzuli o zakazie konkurencji.

Podczas gdy jesteś na urlopie wypoczynkowym z tytułu umowy o pracę, możesz swobodnie prowadzić swoją działalność gospodarczą. Urlop jest Twoim prawem do odpoczynku, ale nie ogranicza Twojej możliwości zarabiania w inny sposób. Możesz w tym czasie pracować nad rozwojem swojej firmy bez żadnych obaw.

Sytuacja wygląda zupełnie inaczej, gdy przebywasz na zwolnieniu lekarskim (L4) z tytułu umowy o pracę. W tym okresie jesteś niezdolny do pracy i otrzymujesz świadczenia chorobowe. Nie możesz w tym czasie wykonywać żadnych czynności w ramach własnej działalności gospodarczej. Jest to traktowane jako próba obejścia przepisów dotyczących ubezpieczenia chorobowego i może skutkować utratą prawa do zasiłku chorobowego, a nawet koniecznością jego zwrotu. ZUS może przeprowadzić kontrolę i sprawdzić, czy faktycznie nie prowadzisz działalności.

Praca na etacie, zwłaszcza z wynagrodzeniem co najmniej minimalnym, co do zasady nie blokuje dostępu do wszystkich ulg dla przedsiębiorców, ale znacząco ogranicza możliwości skorzystania z niektórych z nich. Przykładem jest popularna ulga "Mały ZUS Plus". Ta ulga dotyczy obniżenia składek na ubezpieczenia społeczne dla małych przedsiębiorców. Ponieważ w sytuacji, gdy Twoje wynagrodzenie z etatu jest wystarczająco wysokie, i tak nie płacisz składek społecznych z działalności, nie możesz skorzystać z "Małego ZUS Plus" po prostu nie ma czego obniżać. Jednakże, jeśli Twoja sytuacja się zmieni, na przykład zakończysz stosunek pracy lub Twoje wynagrodzenie spadnie poniżej minimalnego, a Twoja firma spełni pozostałe kryteria (przede wszystkim dotyczące przychodów), to ulga ta może stać się dla Ciebie dostępna.

Aby upewnić się, że jesteś w pełni gotowy na prowadzenie własnej firmy w trakcie zatrudnienia, warto przejść przez poniższą listę kontrolną:

- Czy w pełni rozumiesz zasady "zbiegu tytułów do ubezpieczeń" i jak wpływają one na Twoje składki ZUS?

- Czy wybrałeś optymalną formę opodatkowania dla swojej działalności, uwzględniając wysokość składki zdrowotnej?

- Czy przeanalizowałeś swoją umowę o pracę pod kątem ewentualnych klauzul o zakazie konkurencji?

- Czy masz realistyczny plan zarządzania czasem, który pozwoli Ci pogodzić obowiązki etatowe z prowadzeniem firmy?

- Czy jesteś świadomy różnic w rozliczeniach podatkowych (PIT) i wiesz, jakie deklaracje będziesz składać?

- Czy wiesz, jak działa kwota wolna od podatku i jak możesz wykorzystać oświadczenie PIT-2?

- Czy rozumiesz, kiedy możesz, a kiedy nie możesz prowadzić działalności (np. podczas zwolnienia lekarskiego)?

- Czy masz przygotowany budżet uwzględniający wszystkie koszty związane z prowadzeniem firmy (składki, podatki, księgowość, etc.)?

Podsumowując, jednoczesne prowadzenie działalności gospodarczej i praca na etacie to legalne i często bardzo korzystne rozwiązanie, które pozwala na budowanie dodatkowego źródła dochodu i rozwój zawodowy. Kluczem do sukcesu jest dogłębne zrozumienie zasad dotyczących składek ZUS, zwłaszcza zasady zbiegu tytułów do ubezpieczeń, oraz świadomość obowiązków podatkowych. Moje główne rekomendacje dla osób rozważających takie połączenie to: dokładnie przeanalizuj swoją umowę o pracę pod kątem zakazu konkurencji, zoptymalizuj składki ZUS wykorzystując próg minimalnego wynagrodzenia z etatu, oraz mądrze zaplanuj swój czas, aby pogodzić obie aktywności. Takie rozwiązanie jest szczególnie korzystne, gdy Twoje wynagrodzenie z etatu jest na tyle wysokie, że zwalnia Cię z większości składek społecznych z działalności, a Twoja firma nie konkuruje bezpośrednio z obecnym pracodawcą.

Przeczytaj również: Zasiłek macierzyński po ustaniu umowy: Jak złożyć wniosek w ZUS?

Twoja droga do połączenia etatu i firmy kluczowe wnioski i dalsze kroki

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i pokazał, że jednoczesne prowadzenie działalności gospodarczej i praca na etacie jest nie tylko legalne, ale może być również bardzo opłacalne. Przeszliśmy przez kluczowe aspekty prawne, finansowe i praktyczne, od zasad naliczania składek ZUS, przez rozliczenia podatkowe, aż po relacje z pracodawcą. Teraz wiesz, jak efektywnie zarządzać tym połączeniem, aby czerpać z niego jak najwięcej korzyści.

- Optymalizacja ZUS: Pamiętaj, że jeśli Twoje wynagrodzenie z etatu jest równe lub wyższe od minimalnego, z firmy płacisz głównie składkę zdrowotną, co znacząco obniża koszty.

- Świadomość prawna: Zawsze sprawdzaj swoją umowę o pracę pod kątem zakazu konkurencji to kluczowy element, który może wpłynąć na Twoją swobodę działania.

- Zarządzanie czasem: Kluczem do sukcesu jest dobra organizacja i umiejętność efektywnego dzielenia czasu między obowiązki etatowe a rozwój własnej firmy.

- Poprawne rozliczenia: Zrozumienie zasad naliczania podatków i składek jest fundamentalne dla uniknięcia błędów i potencjalnych problemów z urzędami.

Z mojego doświadczenia wynika, że największą barierą dla wielu osób jest początkowy strach przed formalnościami i niepewność. Jednak, jak pokazałem w tym artykule, przy odpowiednim przygotowaniu i zrozumieniu zasad, połączenie etatu z własną firmą jest w zasięgu ręki. Najważniejsze to zacząć od małych kroków, dokładnie analizować swoją sytuację i nie bać się pytać. Sam przez to przechodziłem i wiem, że determinacja oraz zdobycie odpowiedniej wiedzy to podstawa.

A jakie są Twoje plany związane z prowadzeniem własnej firmy obok etatu? Czy masz już jakieś doświadczenia, którymi chciałbyś się podzielić, lub pytania, na które szukasz odpowiedzi? Podziel się swoimi przemyśleniami w komentarzach poniżej!