Pracownicze Plany Kapitałowe (PPK) to program, który wielu pracownikom wydaje się skomplikowany, a przez to często pomijany w natłoku codziennych obowiązków. Jednak zrozumienie jego zasad to klucz do świadomego zarządzania własną przyszłością finansową. Warto poświęcić chwilę, aby dowiedzieć się, czym dokładnie są PPK, jak działają i jakie korzyści mogą przynieść Twojej kieszeni zarówno teraz, jak i na emeryturze.

PPK to dodatkowe oszczędności na emeryturę kluczowe informacje dla pracownika

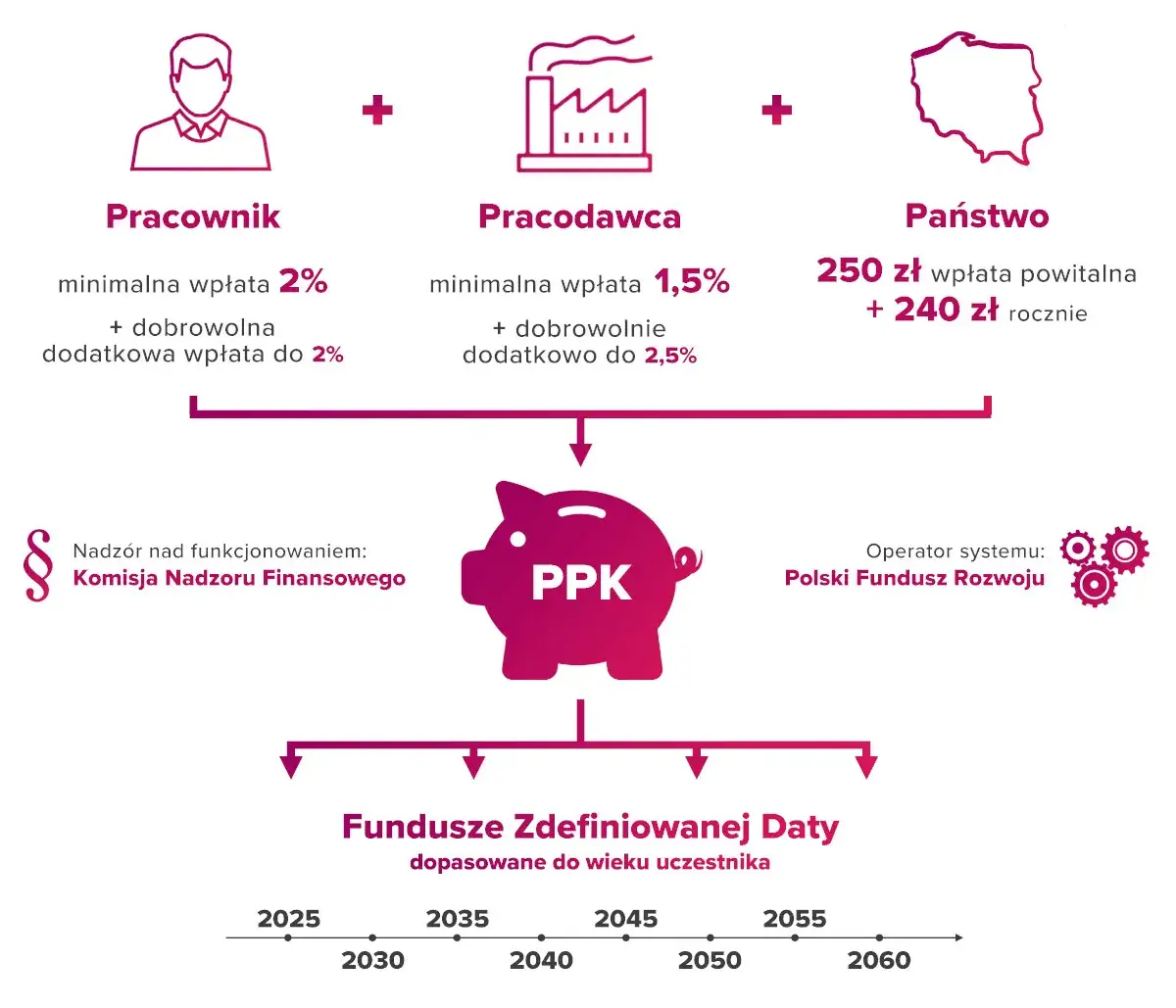

- PPK to dobrowolny, prywatny system długoterminowego oszczędzania na emeryturę, współtworzony przez pracownika, pracodawcę i państwo.

- Uczestnictwo jest dobrowolne, ale pracownicy w wieku 18-54 lat są automatycznie zapisywani, z możliwością rezygnacji.

- Wpłaty pochodzą z trzech źródeł: pracownika (min. 0,5%, standardowo 2% wynagrodzenia brutto), pracodawcy (min. 1,5%) oraz państwa (wpłata powitalna 250 zł i roczne dopłaty 240 zł).

- Środki są inwestowane w fundusze zdefiniowanej daty, dostosowujące ryzyko do wieku uczestnika.

- Wypłata po 60. roku życia jest najkorzystniejsza podatkowo (25% jednorazowo bez podatku, 75% w ratach bez podatku Belki).

- Wcześniejsza wypłata wiąże się z potrąceniami (30% od wpłat pracodawcy do ZUS, zwrot dopłat państwa, podatek od zysków).

PPK w pigułce: co każdy pracownik musi wiedzieć

Pracownicze Plany Kapitałowe, w skrócie PPK, to nic innego jak dobrowolny, prywatny system długoterminowego oszczędzania na cele emerytalne. Jego głównym celem jest zapewnienie Ci dodatkowych środków, które zasilą Twoją przyszłą emeryturę, poza tym, co otrzymasz z ZUS. Co ważne, PPK to wspólne przedsięwzięcie środki na Twoim koncie pochodzą od Ciebie, Twojego pracodawcy, a także wspierane są przez państwo. Całość opiera się na przepisach Ustawy o pracowniczych planach kapitałowych, która wprowadziła ten mechanizm z myślą o budowaniu większego bezpieczeństwa finansowego Polaków na starość.

Trzy filary Twoich oszczędności: kto dokłada się do Twojej przyszłości emerytalnej?

Twoje konto PPK zasilane jest przez trzy strony, co czyni ten program wyjątkowo atrakcyjnym. Oto, jak wyglądają wpłaty:

- Pracownik: To Ty! Standardowa wpłata wynosi 2% Twojego wynagrodzenia brutto. Istnieje jednak możliwość obniżenia tej stawki do 0,5%, jeśli Twoje miesięczne zarobki nie przekraczają 1,2-krotności minimalnego wynagrodzenia. Możesz również dobrowolnie zwiększyć swoje oszczędności, deklarując wpłatę dodatkową, maksymalnie do 2% pensji brutto.

- Pracodawca: Twój pracodawca również dokłada się do Twojej przyszłości. Obowiązkowa wpłata podstawowa wynosi 1,5% Twojego wynagrodzenia brutto. Dodatkowo, pracodawca może zdecydować o wpłacie dodatkowej, która może sięgnąć nawet 2,5% Twojej pensji brutto.

- Państwo: Tutaj czekają na Ciebie miłe bonusy. Na start otrzymasz jednorazową "wpłatę powitalną" w wysokości 250 zł. Ponadto, co roku możesz liczyć na "dopłatę roczną" w kwocie 240 zł. Aby ją otrzymać, Twoje roczne wpłaty (pracownika i pracodawcy) muszą wynieść co najmniej 3,5% sześciokrotności minimalnego wynagrodzenia.

Czy udział w PPK jest obowiązkowy? Wyjaśniamy zasady dobrowolności

Choć PPK ma na celu zwiększenie Twoich oszczędności, sam udział w programie jest dobrowolny. Automatycznie zapisywani są do niego pracownicy w wieku od 18 do 54 lat, którzy podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowym. Nie oznacza to jednak przymusu w każdej chwili możesz złożyć pracodawcy pisemną deklarację o rezygnacji z dokonywania wpłat. Jeśli masz od 55 do 69 lat, możesz przystąpić do PPK, ale musisz złożyć odpowiedni wniosek. Co ciekawe, co cztery lata (kolejny autozapis planowany jest na 2027 rok) osoby, które wcześniej zrezygnowały, są ponownie automatycznie zapisywane do programu, chyba że ponownie złożą deklarację o rezygnacji.

Mechanizm działania PPK: jak Twoje pieniądze pracują na przyszłość

Dla większości pracowników, zwłaszcza tych w wieku 18-54 lata, proces rozpoczęcia oszczędzania w PPK jest naprawdę prosty. Jeśli spełniasz kryteria wiekowe i jesteś zatrudniony na umowę o pracę, Twój pracodawca ma obowiązek zapisać Cię do programu automatycznie. Oznacza to, że od Twojego wynagrodzenia zaczną być potrącane wpłaty, które trafią na Twoje indywidualne konto PPK. Nie musisz składać żadnych wniosków wszystko dzieje się niejako samoistnie. Oczywiście, jak już wspomniałem, masz pełne prawo zrezygnować w dowolnym momencie, jeśli uznasz, że PPK nie jest dla Ciebie.

Struktura wpłat: ile dokładnie potrącane jest z Twojej pensji?

Kiedy mówimy o wpłatach pracownika do PPK, warto przyjrzeć się im bliżej. Standardowo, z Twojego wynagrodzenia brutto potrącane jest 2% na poczet PPK. Jest to tzw. wpłata podstawowa. Jednak ustawa przewiduje pewną elastyczność. Jeśli Twoje łączne miesięczne zarobki z różnych źródeł nie przekraczają 1,2-krotności minimalnego wynagrodzenia, możesz wnioskować o obniżenie tej wpłaty podstawowej nawet do 0,5%. Poza tym, masz możliwość zadeklarowania wpłaty dodatkowej, jeśli chcesz jeszcze szybciej budować swój kapitał na emeryturę. Ta dodatkowa wpłata może wynieść maksymalnie kolejne 2% Twojego wynagrodzenia brutto.

Rola pracodawcy i państwa: jakie dodatkowe środki zasilają Twoje konto?

Wsparcie ze strony pracodawcy i państwa to jeden z największych atutów PPK. Oto, co dokładnie trafia na Twoje konto:

- Wpłaty pracodawcy: Twój pracodawca musi dokonywać wpłaty podstawowej w wysokości 1,5% Twojego wynagrodzenia brutto. Może on również, w ramach wewnętrznych regulacji, zaoferować Ci dodatkowe wsparcie, zwiększając tę wpłatę nawet do 2,5% Twojej pensji brutto.

- Wpłaty państwa: Państwo angażuje się w Twój kapitał emerytalny na dwa sposoby. Po pierwsze, otrzymasz jednorazową "wpłatę powitalną" w wysokości 250 zł. Po drugie, co roku będziesz otrzymywać "dopłatę roczną" w kwocie 240 zł. Aby skorzystać z tych dopłat, musisz spełnić określone warunki, głównie dotyczące wysokości Twoich i pracodawcy wpłat w danym roku.

Fundusze zdefiniowanej daty: gdzie trafiają i jak są inwestowane Twoje oszczędności?

Pieniądze zgromadzone w PPK nie leżą bezczynnie na koncie. Są one inwestowane w tzw. fundusze zdefiniowanej daty. Nazwa ta nie jest przypadkowa każdy taki fundusz ma określoną datę docelową, która zazwyczaj zbiega się z wiekiem emerytalnym większości jego uczestników. Kluczową cechą tych funduszy jest to, że poziom ryzyka inwestycyjnego jest automatycznie dostosowywany do wieku uczestnika. Gdy jesteś młodszy, fundusz może pozwolić sobie na większe ryzyko, inwestując więcej w akcje, co potencjalnie daje wyższe zyski. Im bliżej jednak osiągnięcia wieku emerytalnego, tym bardziej polityka inwestycyjna staje się konserwatywna fundusz stopniowo przesuwa środki w bezpieczniejsze aktywa, takie jak obligacje, aby chronić zgromadzony kapitał przed nagłymi spadkami na giełdzie.

Koszty i korzyści PPK: ile zyskujesz, a ile Cię to kosztuje

Zastanówmy się, jak Twoje wpłaty do PPK wpływają na Twoje wynagrodzenie netto. Standardowa wpłata pracownika to 2% jego wynagrodzenia brutto. Oznacza to, że otrzymasz na rękę o tę kwotę mniej. Na przykład, jeśli Twoje wynagrodzenie brutto wynosi 5000 zł, a wpłata do PPK to 2%, to z Twojej pensji zostanie potrącone 100 zł. Twoje wynagrodzenie netto będzie więc niższe o tę kwotę. Jednakże, należy pamiętać, że te 100 zł nie znika trafia na Twoje konto emerytalne, gdzie będzie pracować na Twoją przyszłość. Dodatkowo, do tej kwoty dołożą się pracodawca i państwo, co sprawia, że długoterminowa korzyść z takiej "inwestycji" jest zazwyczaj znacznie większa niż chwilowa strata na bieżącym wynagrodzeniu.

Ukryty koszt, o którym musisz wiedzieć: podatek od wpłaty pracodawcy

Warto zdawać sobie sprawę, że wpłata, którą finansuje Twój pracodawca (standardowo 1,5% Twojego wynagrodzenia brutto), jest traktowana przez prawo jako Twój przychód. Oznacza to, że od tej kwoty również odprowadzany jest podatek dochodowy. Choć nie jest to bezpośredni koszt wyciągany z Twojej kieszeni w momencie wypłaty pensji, to jest to pewien "ukryty" koszt programu, który zmniejsza ostateczną kwotę, jaka trafia na Twoje konto PPK w porównaniu do sytuacji, gdyby ta wpłata była zwolniona z podatku. Niemniej jednak, nawet po uwzględnieniu tego podatku, wpłata pracodawcy nadal stanowi znaczącą korzyść.

Dopłata powitalna i dopłaty roczne: kiedy i jakie bonusy od państwa otrzymasz?

Państwo oferuje Ci konkretne wsparcie finansowe w ramach PPK. Oto jak to działa:

- Dopłata powitalna: Po pierwszym roku Twojego uczestnictwa w PPK, na Twoim koncie pojawi się jednorazowa kwota w wysokości 250 zł. Jest to forma zachęty do rozpoczęcia długoterminowego oszczędzania.

- Dopłaty roczne: Co roku możesz liczyć na dodatkowe środki od państwa w wysokości 240 zł. Aby jednak otrzymać tę dopłatę, musisz spełnić pewne warunki. Twoje roczne wpłaty na PPK (zarówno Twoje, jak i pracodawcy) muszą wynieść co najmniej 3,5% sześciokrotności minimalnego wynagrodzenia w danym roku.

Długoterminowy zysk: dlaczego dopłaty od pracodawcy są kluczową zaletą programu?

Nie da się ukryć, że jednym z najmocniejszych argumentów przemawiających za uczestnictwem w PPK są wpłaty dokonywane przez pracodawcę. Kiedy Twój pracodawca dokłada do Twojej przyszłej emerytury 1,5% Twojego wynagrodzenia brutto (a potencjalnie nawet więcej, jeśli zaoferuje wpłatę dodatkową), są to dla Ciebie w zasadzie "darmowe" pieniądze. Oznacza to, że nawet jeśli świadomie obniżysz swoją wpłatę do PPK do minimalnego poziomu 0,5%, to i tak na Twoje konto trafią dodatkowe środki od pracodawcy. Ta synergia wpłat pracownika, pracodawcy i państwa sprawia, że PPK jest niezwykle efektywnym narzędziem do budowania kapitału na emeryturę, generującym znaczący długoterminowy zysk.

Dostęp do środków PPK: kiedy i na jakich zasadach możesz wypłacić pieniądze

Najkorzystniejszy scenariusz wypłaty środków z PPK dotyczy sytuacji, gdy osiągniesz wiek 60 lat. Wtedy masz możliwość skorzystania z preferencyjnych zasad podatkowych. Możesz jednorazowo wypłacić 25% zgromadzonego kapitału, i to bez żadnego podatku. Pozostałe 75% środków możesz wypłacać w miesięcznych ratach, minimum przez 120 miesięcy (czyli przez 10 lat). Te raty również są wolne od podatku od zysków kapitałowych (tzw. podatku Belki). Jeśli jednak zdecydujesz się na wypłatę tych 75% w mniejszej liczbie rat, wówczas od wypłaconych środków zostanie naliczony podatek Belki.

Wcześniejsza wypłata (zwrot): jakie są konsekwencje i potrącenia?

Decyzja o wcześniejszej wypłacie środków z PPK, czyli tzw. zwrocie, przed ukończeniem 60. roku życia, wiąże się z pewnymi konsekwencjami finansowymi. Oto, co musisz wiedzieć:

- Potrącenie z wpłat pracodawcy: 30% środków pochodzących z wpłat Twojego pracodawcy zostanie przekazane na Twoje subkonto w Zakładzie Ubezpieczeń Społecznych (ZUS).

- Zwrot dopłat od państwa: Całość dopłat, które otrzymałeś od państwa (zarówno wpłaty powitalnej, jak i dopłat rocznych), będzie musiała zostać zwrócona.

- Podatek od zysków kapitałowych: Od wypracowanych dotychczas zysków kapitałowych (czyli od różnicy między wartością środków a sumą wpłat) zostanie naliczony standardowy 19% podatek.

Te potrącenia sprawiają, że wcześniejsza wypłata jest zazwyczaj nieopłacalna i znacząco zmniejsza kwotę, którą faktycznie otrzymasz.

Wyjątkowe sytuacje życiowe: wypłata na wkład własny i w przypadku choroby

PPK przewiduje również pewne wyjątki od reguły wcześniejszej wypłaty. Istnieją dwie sytuacje, w których możesz skorzystać ze zgromadzonych środków przed 60. rokiem życia, z pewnymi ulgami:

- Wkład własny przy kredycie hipotecznym: Masz możliwość wypłaty do 100% zgromadzonych środków, aby sfinansować wkład własny przy zaciąganiu kredytu na zakup nieruchomości. Pamiętaj jednak, że środki te musisz zwrócić w ciągu 15 lat, spłacając je w ratach.

- Poważne zachorowanie: W przypadku, gdy Ty sam, Twój małżonek lub dziecko ulegniecie poważnej chorobie, możesz wnioskować o wypłatę do 25% zgromadzonych środków. Ta wypłata nie podlega obowiązkowi zwrotu.

Decyzja należy do Ciebie: rezygnacja z PPK co warto przemyśleć

Jeśli po zapoznaniu się z zasadami PPK dojdziesz do wniosku, że program nie jest dla Ciebie, masz prawo zrezygnować z dokonywania wpłat. Aby to zrobić, musisz złożyć swojemu pracodawcy pisemną deklarację o rezygnacji. Możesz to zrobić w dowolnym momencie. Pamiętaj jednak, że rezygnując, tracisz możliwość korzystania z wpłat pracodawcy i dopłat od państwa, które stanowią znaczący bonus do Twoich oszczędności emerytalnych.

Cykliczny autozapis: co się stanie, jeśli raz zrezygnujesz?

Mechanizm cyklicznego autozapisu w PPK działa co cztery lata. Oznacza to, że jeśli raz zrezygnowałeś z uczestnictwa w programie, po upływie tego okresu Twój pracodawca ponownie automatycznie zapisze Cię do PPK. Najbliższy taki autozapis odbędzie się w 2027 roku. Jeśli nadal nie chcesz uczestniczyć w programie, będziesz musiał ponownie złożyć deklarację o rezygnacji. Jest to rozwiązanie mające na celu zachęcenie do ponownego rozważenia korzyści płynących z PPK, zwłaszcza w kontekście długoterminowego oszczędzania.

PPK a inne formy oszczędzania (IKE/IKZE): czy warto je łączyć?

PPK to nie jedyna opcja długoterminowego oszczędzania na emeryturę dostępna w Polsce. Istnieją również Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które oferują inne korzyści podatkowe. PPK, ze względu na unikalne połączenie wpłat pracownika, pracodawcy i państwa, stanowi bardzo atrakcyjne uzupełnienie tych instrumentów. Zazwyczaj nie ma przeciwwskazań, aby korzystać z PPK równolegle z IKE lub IKZE. Wręcz przeciwnie, połączenie tych form oszczędzania może pozwolić na zbudowanie jeszcze solidniejszej poduszki finansowej na przyszłość, maksymalizując potencjalne zyski i korzyści podatkowe.

PPK w praktyce: najczęściej zadawane pytania

Jedno z najczęściej pojawiających się pytań dotyczy sytuacji, gdy zmieniasz pracę. Co dzieje się ze środkami zgromadzonymi w PPK? Spokojnie, Twoje pieniądze są Twoje. Po zmianie pracodawcy środki zgromadzone na Twoim koncie PPK pozostają na tym rachunku, który jest przypisany do Ciebie. Nowy pracodawca, jeśli również oferuje PPK, będzie dokonywał wpłat na to samo konto. Możesz również, w zależności od zasad określonych przez instytucję finansową, przenieść środki na nowe konto w innej instytucji. Kluczowe jest to, że nie tracisz zgromadzonego kapitału.

Jak mogę śledzić stan swoich oszczędności w PPK?

Monitorowanie stanu swoich oszczędności w PPK jest bardzo proste i intuicyjne. Każda instytucja finansowa zarządzająca PPK udostępnia swoim klientom dostęp do internetowego serwisu transakcyjnego. Po zalogowaniu się do takiego serwisu, możesz na bieżąco sprawdzać wartość swojego portfela, wysokość zgromadzonych wpłat, wypracowane zyski, a także historię transakcji. Zazwyczaj otrzymasz również cykliczne raporty podsumowujące stan Twoich oszczędności.

Czy środki zgromadzone w PPK podlegają dziedziczeniu?

Tak, środki zgromadzone na rachunku PPK podlegają dziedziczeniu. W przypadku śmierci uczestnika programu, jego spadkobiercy mają prawo do otrzymania zgromadzonego kapitału. Procedura dziedziczenia jest określona przez przepisy prawa i zazwyczaj wymaga przedstawienia odpowiednich dokumentów potwierdzających prawo do spadku. Instytucja finansowa, która prowadzi rachunek PPK, przeprowadzi odpowiednie postępowanie, aby przekazać środki uprawnionym osobom.

Przeczytaj również: Pracownik medyczny: Kto to jest? Nowa ustawa i kluczowe zmiany

Twoja przyszłość finansowa w Twoich rękach: kluczowe wnioski i dalsze kroki

Pracownicze Plany Kapitałowe (PPK) to nie tylko kolejny obowiązek pracowniczy, ale przede wszystkim realna szansa na zbudowanie solidnych oszczędności na przyszłą emeryturę. Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości i pokazał, że PPK, dzięki wsparciu pracodawcy i państwa, może być jednym z najefektywniejszych narzędzi do pomnażania kapitału w długim terminie.

- Pamiętaj, że PPK to dobrowolny program, ale wpłaty pracodawcy i państwa to znaczący bonus, którego nie warto ignorować.

- Zrozumienie zasad wypłat po 60. roku życia pokazuje, jak korzystne podatkowo może być długoterminowe oszczędzanie.

- Wcześniejsza wypłata jest możliwa, ale wiąże się z kosztami warto o tym pamiętać, planując swoje finanse.

Z mojego doświadczenia wynika, że największą barierą w podejmowaniu decyzji finansowych jest często brak wiedzy lub obawa przed skomplikowanymi przepisami. Dlatego tak ważne jest, aby poświęcić czas na zrozumienie mechanizmów takich jak PPK. Osobiście uważam, że nawet niewielkie, regularne oszczędności, wspierane przez dodatkowe środki od pracodawcy i państwa, mogą przynieść znaczące korzyści w perspektywie kilkudziesięciu lat. Nie bój się pytać, analizować i podejmować świadome decyzje dotyczące swojej przyszłości.

A jakie są Twoje doświadczenia z PPK lub innymi formami oszczędzania na emeryturę? Które z omówionych aspektów wydają Ci się najważniejsze? Podziel się swoją opinią w komentarzach poniżej!