Artykuł odpowie na kluczowe pytanie, czy mąż może zatrudnić żonę w swojej firmie, analizując złożone aspekty prawne, podatkowe i ubezpieczeniowe. Dzięki praktycznym wskazówkom i porównaniu różnych scenariuszy, dowiesz się, jak optymalnie uregulować współpracę z małżonką, aby uniknąć pułapek ZUS i maksymalizować korzyści dla Twojej firmy.

Zatrudnienie żony w firmie męża kluczowe zasady dotyczące ZUS i kosztów

- Małżonek pozostający we wspólnym gospodarstwie domowym z przedsiębiorcą jest domyślnie traktowany przez ZUS jako "osoba współpracująca", niezależnie od rodzaju zawartej umowy.

- Status "osoby współpracującej" oznacza obowiązek opłacania składek ZUS w takiej samej wysokości jak za przedsiębiorcę, bez możliwości skorzystania z ulg (np. "mały ZUS plus").

- Zawarcie umowy o pracę z żoną jest możliwe, ale musi spełniać wszystkie cechy stosunku pracy, aby ZUS nie zakwestionował jej i nie uznał żony za osobę współpracującą.

- Wynagrodzenie żony zatrudnionej na umowę o pracę oraz składki ZUS pracodawcy stanowią koszt uzyskania przychodu, natomiast wynagrodzenie "osoby współpracującej" nie jest kosztem.

- Umowy cywilnoprawne (zlecenie, dzieło) również niosą ryzyko przekwalifikowania na "współpracę", jeśli charakter świadczonych usług spełnia definicję ZUS dla osoby współpracującej.

- Prawidłowe zrozumienie i zastosowanie przepisów ZUS oraz prawa podatkowego jest kluczowe dla uniknięcia niekorzystnych konsekwencji finansowych i optymalizacji kosztów zatrudnienia małżonki.

Wielu przedsiębiorców staje przed dylematem, czy zatrudnienie najbliższej osoby, jaką jest żona, w swojej firmie jest dobrym pomysłem. Z pozoru prosta decyzja może jednak skrywać wiele prawnych i podatkowych zawiłości. Kluczowe jest tutaj zrozumienie, jak ZUS patrzy na współpracę małżonków i co oznacza dla firmy status "osoby współpracującej". To właśnie ten aspekt decyduje o wysokości składek i możliwościach optymalizacji kosztów.

Kim jest "osoba współpracująca" w oczach ZUS? To musisz wiedzieć

Zgodnie z przepisami Ustawy o systemie ubezpieczeń społecznych, za "osobę współpracującą" uznaje się małżonka przedsiębiorcy, a także dzieci, rodziców i inne osoby, z którymi przedsiębiorca pozostaje we wspólnym gospodarstwie domowym i które współpracują przy prowadzeniu działalności gospodarczej. Co ważne, ten status jest nadrzędny wobec rodzaju zawartej umowy. Oznacza to, że nawet jeśli formalnie zawrzesz z żoną umowę o pracę, a ona pozostaje z Tobą we wspólnym gospodarstwie domowym i faktycznie współpracuje, ZUS i tak potraktuje ją jako osobę współpracującą. To fundamentalna zasada, która determinuje dalsze konsekwencje, przede wszystkim w zakresie wysokości składek ubezpieczeniowych.

Wspólne gospodarstwo domowe: dlaczego ten szczegół zmienia wszystko?

Istnienie wspólnego gospodarstwa domowego jest kluczowym kryterium, które ZUS bierze pod uwagę przy ocenie, czy małżonek powinien być traktowany jako osoba współpracująca. Co to oznacza w praktyce? Jeśli mieszkacie razem, dzielicie się obowiązkami domowymi i finansowymi, a żona angażuje się w prowadzenie Twojej firmy, ZUS z dużym prawdopodobieństwem uzna ją za osobę współpracującą. Nawet jeśli jej praca jest formalnie udokumentowana umową o pracę, a jej zakres obowiązków jest jasno określony, sam fakt wspólnego zamieszkania i prowadzenia domu może przeważyć szalę na korzyść statusu osoby współpracującej. To właśnie ten aspekt często bywa pomijany przez przedsiębiorców, co prowadzi do nieporozumień z ZUS.

Separacja lub rozdzielność majątkowa a zasady zatrudnienia małżonka

Sytuacja prawna małżonków może znacząco wpłynąć na interpretację ZUS. Jeśli jesteście w separacji faktycznej lub prawnej, lub jeśli posiadacie rozdzielność majątkową (intercyzę), która faktycznie oddziela Wasze finanse i gospodarstwa domowe, istnieje większa szansa, że ZUS nie uzna żony za osobę współpracującą. W takich przypadkach, jeśli zawrzesz z nią umowę o pracę i praca ta będzie rzeczywiście wykonywana zgodnie z jej warunkami, może ona być traktowana jako zwykły pracownik. To otwiera drogę do korzystniejszych rozwiązań zarówno pod względem składek, jak i możliwości zaliczenia wynagrodzenia do kosztów uzyskania przychodu. Warto jednak pamiętać, że ZUS zawsze bada faktyczny charakter współpracy, a nie tylko formalne zapisy w dokumentach.

Umowa o pracę z własną żoną: kiedy to możliwe i na co uważać?

Zatrudnienie żony na umowę o pracę wydaje się najbardziej naturalnym rozwiązaniem, jednak wymaga spełnienia pewnych warunków, aby było w pełni legalne i akceptowane przez ZUS. Przedsiębiorcy często popełniają błędy, które mogą prowadzić do zakwestionowania takiego stosunku pracy.

Jakie warunki musi spełniać umowa, by ZUS jej nie zakwestionował?

Aby umowa o pracę z żoną została uznana przez ZUS za ważny stosunek pracy, musi ona odzwierciedlać rzeczywistość. Kluczowe są następujące elementy:

- Osobiste wykonywanie pracy: Żona musi osobiście wykonywać powierzone jej obowiązki. Nie może delegować ich na inne osoby.

- Określone miejsce i czas pracy: Umowa powinna precyzować, gdzie i kiedy praca ma być wykonywana.

- Podporządkowanie służbowe: Żona musi być podporządkowana mężowi jako pracodawcy, co oznacza wykonywanie jego poleceń dotyczących pracy.

- Wynagrodzenie: Musi być ono określone i wypłacane w sposób zgodny z umową i przepisami prawa pracy.

Jeśli te warunki nie są spełnione, ZUS może uznać umowę za pozorną, a żonę za osobę współpracującą.

Podporządkowanie służbowe: jak udowodnić stosunek pracy między małżonkami?

Udowodnienie podporządkowania służbowego między małżonkami bywa wyzwaniem. ZUS często analizuje, czy relacja pracodawca-pracownik faktycznie istnieje, czy też opiera się na wzajemnych ustępstwach i równości małżeńskiej. Aby to wykazać, ważne jest posiadanie dokumentacji takiej jak:

- Regulamin pracy: Określający zasady organizacji pracy w firmie.

- Zakres obowiązków: Szczegółowo opisujący zadania żony.

- Ewidencja czasu pracy: Potwierdzająca faktyczne przepracowane godziny.

- Polecenia służbowe: Pisemne lub potwierdzone w inny sposób, pokazujące kierowniczą rolę męża.

Brak tych elementów może sugerować ZUS, że nie mamy do czynienia z prawdziwym stosunkiem pracy.

Wynagrodzenie żony na umowie o pracę a koszty uzyskania przychodu w firmie

Jedną z głównych korzyści zatrudnienia żony na umowę o pracę jest możliwość zaliczenia jej wynagrodzenia oraz składek ZUS (części pracodawcy) do kosztów uzyskania przychodu. Oznacza to, że te wydatki pomniejszają podstawę opodatkowania firmy, co przekłada się na niższy podatek dochodowy. Jest to znacząca optymalizacja podatkowa, która może przynieść firmie wymierne oszczędności.

Żona jako "osoba współpracująca": największe konsekwencje dla Twojej firmy

Jeśli ZUS uzna Twoją żonę za osobę współpracującą, konsekwencje finansowe mogą być znaczące. Ten status niesie ze sobą określone obowiązki i ograniczenia, które warto poznać, aby uniknąć nieprzyjemnych niespodzianek.

Dlaczego składki ZUS za żonę będą tak wysokie? Analiza obciążeń

Największą konsekwencją uznania żony za osobę współpracującą jest konieczność opłacania za nią składek ZUS na takich samych zasadach, jak za przedsiębiorcę. Oznacza to, że podstawę wymiaru składek stanowi 60% prognozowanego przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Składki te obejmują ubezpieczenie emerytalne, rentowe, wypadkowe i dobrowolne chorobowe. Do tego dochodzi obowiązkowa składka zdrowotna, której wysokość zależy od formy opodatkowania firmy. W praktyce oznacza to znacząco wyższe obciążenia niż w przypadku standardowego pracownika zatrudnionego na umowę o pracę.

Czy "mały ZUS plus" lub "ulga na start" obejmą współpracującą żonę?

Niestety, status osoby współpracującej wyklucza możliwość skorzystania z preferencyjnych ulg ZUS. Zarówno popularna "ulga na start" (przez pierwsze 6 miesięcy działalności), jak i "mały ZUS plus" (dla przedsiębiorców o niskich obrotach) są dostępne tylko dla samego przedsiębiorcy lub osób, które nie są uznawane za współpracujące. Osoba współpracująca musi od razu opłacać pełne składki ZUS, bez żadnych preferencji.

Wynagrodzenie "osoby współpracującej": czy można je wliczyć w koszty firmy?

Tutaj pojawia się kolejna istotna różnica. W przypadku osoby współpracującej, jej wynagrodzenie wypłacane przez przedsiębiorcę nie stanowi kosztu uzyskania przychodu dla firmy. Oznacza to, że nie można go odliczyć od dochodu, aby obniżyć podatek. Kosztem uzyskania przychodu są jedynie opłacone za osobę współpracującą składki na ubezpieczenia społeczne. W przypadku umowy o pracę, wynagrodzenie jest kosztem, ale jak już wspomniano, status osoby współpracującej może uniemożliwić uznanie umowy za prawidłową.

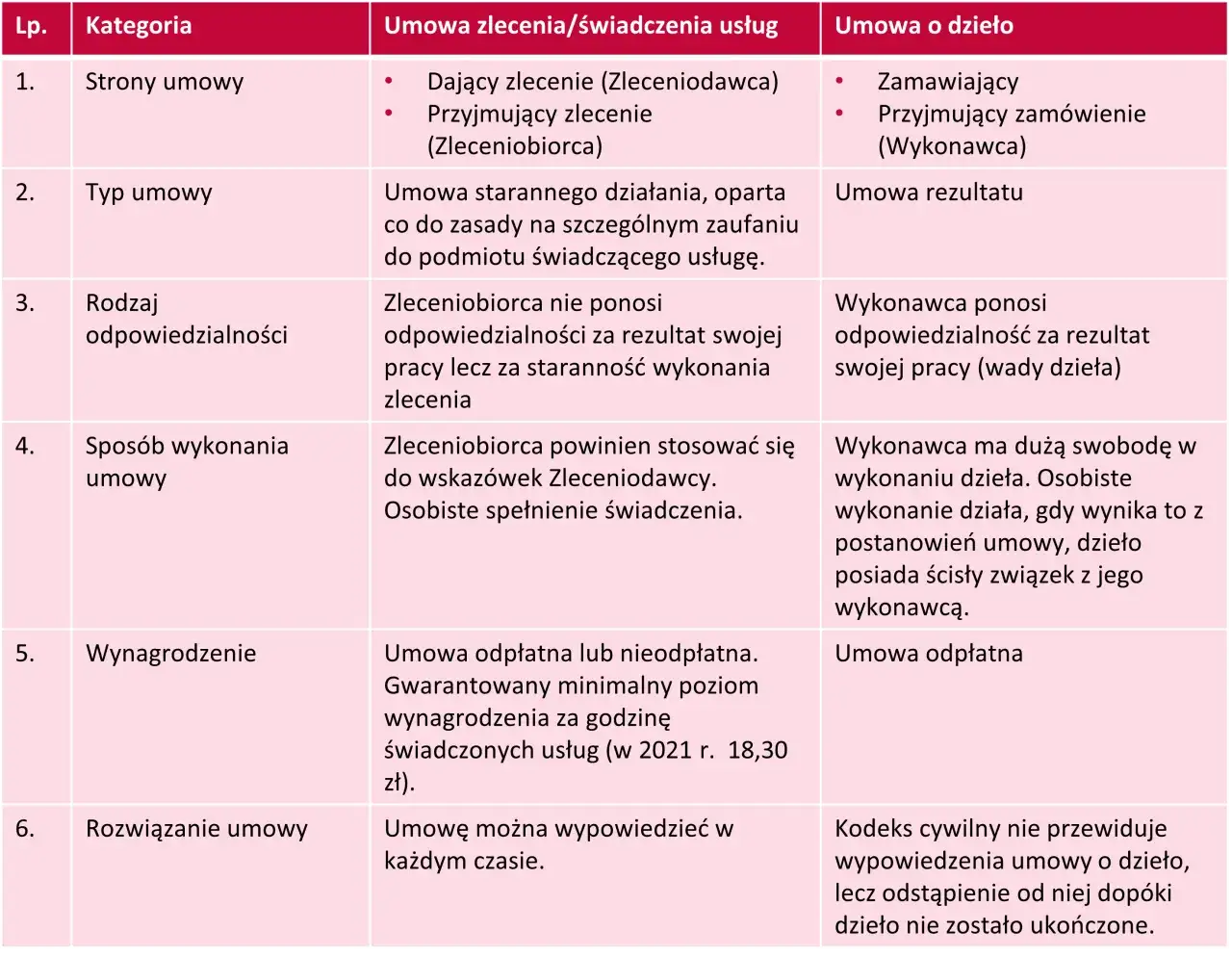

Umowa zlecenie lub o dzieło: czy to korzystna alternatywa dla etatu?

Przedsiębiorcy często rozważają zawarcie z żoną umowy cywilnoprawnej, takiej jak umowa zlecenie czy umowa o dzieło, jako alternatywę dla umowy o pracę. Czy jest to faktycznie korzystniejsze rozwiązanie?

Jak ZUS podchodzi do umów cywilnoprawnych między małżonkami?

Stanowisko ZUS wobec umów cywilnoprawnych zawieranych między małżonkami jest podobne jak w przypadku umów o pracę. Jeśli żona pozostaje z mężem we wspólnym gospodarstwie domowym i charakter jej pracy wypełnia definicję "współpracy przy prowadzeniu działalności", ZUS może uznać ją za osobę współpracującą, niezależnie od tego, czy jest to umowa zlecenie, czy umowa o dzieło. W takim przypadku obowiązywać będą pełne składki ZUS.

Ryzyko przekwalifikowania umowy na "współpracę": jak go uniknąć?

Ryzyko przekwalifikowania umowy cywilnoprawnej na status "osoby współpracującej" jest realne. Aby je zminimalizować, należy zadbać o to, aby umowa jak najmniej przypominała współpracę przy prowadzeniu firmy:

- Jasno określony zakres obowiązków: Powinien być szczegółowy i nie powinien obejmować zadań typowych dla prowadzenia działalności.

- Niezależność wykonawcy: Żona powinna mieć pewną swobodę w sposobie wykonywania zlecenia.

- Brak cech stosunku pracy: Umowa nie powinna zawierać elementów podporządkowania, stałego miejsca pracy czy określonego czasu pracy, które są charakterystyczne dla umowy o pracę.

Nawet przy umowie o dzieło, jeśli charakter pracy jest stały i powtarzalny, ZUS może ją zakwestionować.

Porównanie kosztów: umowa zlecenie vs. status osoby współpracującej

| Forma zatrudnienia | Koszty ZUS/Podatkowe |

|---|---|

| Umowa zlecenie (żona nie jest osobą współpracującą) | Standardowe składki ZUS dla zleceniobiorcy (jeśli to jedyny tytuł do ubezpieczeń), wynagrodzenie jest kosztem firmy. |

| Status osoby współpracującej (niezależnie od umowy) | Wysokie składki ZUS jak za przedsiębiorcę (bez ulg), wynagrodzenie nie jest kosztem firmy (jedynie składki ZUS). |

Jak widać, jeśli żona nie zostanie uznana za osobę współpracującą, umowa zlecenie może być korzystniejsza pod względem kosztów ZUS. Jednak ryzyko uznania jej za współpracującą jest znaczące, jeśli pozostajecie we wspólnym gospodarstwie domowym.

Zatrudnienie żony a podatki: jak obniżyć obciążenia w firmie?

Aspekty podatkowe są równie ważne jak kwestie ZUS. Prawidłowe rozliczenie zatrudnienia żony może przynieść firmie wymierne korzyści.

Co możesz wrzucić w koszty? Wynagrodzenie, składki i inne wydatki

Jeśli żona jest zatrudniona na umowę o pracę, jej wynagrodzenie oraz składki ZUS finansowane przez pracodawcę (emerytalne, rentowe, wypadkowe, chorobowe, zdrowotne) stanowią koszt uzyskania przychodu. Pozwala to na obniżenie podstawy opodatkowania. W przypadku umowy zlecenia, kosztem jest wynagrodzenie netto żony oraz składki ZUS pracodawcy. Natomiast, jak już wspomniano, w sytuacji, gdy żona jest traktowana jako osoba współpracująca, kosztem uzyskania przychodu są jedynie opłacone za nią składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe, chorobowe). Wynagrodzenie nie jest kosztem.

Jak forma opodatkowania firmy (ryczałt, skala, podatek liniowy) wpływa na korzyści?

Forma opodatkowania firmy ma znaczący wpływ na to, jak korzystne będzie zatrudnienie żony:

- Skala podatkowa (12%, 32%) i podatek liniowy (19%): W tych przypadkach zaliczenie wynagrodzenia żony i składek ZUS do kosztów uzyskania przychodu bezpośrednio obniża podstawę opodatkowania, co jest najbardziej korzystne.

- Ryczałt od przychodów ewidencjonowanych: Na ryczałcie koszty uzyskania przychodu nie są odliczane od przychodu. Jednakże, jeśli żona jest zatrudniona na umowę o pracę, jej wynagrodzenie oraz składki ZUS (pracodawcy) mogą obniżyć podstawę opodatkowania, jeśli przedsiębiorca rozlicza się na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym. W przypadku ryczałtu, można zaliczyć do kosztów jedynie składki ZUS (emerytalne, rentowe, wypadkowe, chorobowe), ale nie składkę zdrowotną.

Warto dokładnie przeanalizować, jak zatrudnienie żony wpłynie na Twoją konkretną formę opodatkowania.

Wspólne rozliczenie PIT a dochody żony z pracy w firmie męża

Jeśli Twoja żona nie prowadzi własnej działalności gospodarczej, a jej jedynym dochodem jest wynagrodzenie z Twojej firmy, możecie skorzystać ze wspólnego rozliczenia rocznego PIT. Jest to często bardzo korzystne rozwiązanie, ponieważ pozwala na sumowanie dochodów małżonków i rozliczenie ich na zasadach przewidzianych dla jednej osoby, co zazwyczaj skutkuje niższym podatkiem. Wspólne rozliczenie jest możliwe, jeśli małżonkowie posiadają wspólność majątkową przez cały rok podatkowy.

Najczęstsze błędy przy zatrudnianiu małżonka: tego się wystrzegaj!

Przedsiębiorcy, chcąc pomóc swoim żonom, często popełniają błędy, które mogą prowadzić do poważnych konsekwencji finansowych i prawnych. Oto najczęstsze z nich:

Pozorna umowa o pracę, czyli jak nie narazić się na kontrolę ZUS

Największym błędem jest zawieranie umowy o pracę, która nie odzwierciedla rzeczywistego charakteru współpracy. Jeśli żona nie wykonuje pracy w sposób podporządkowany, w określonym miejscu i czasie, a jej zaangażowanie jest minimalne lub nieformalne, ZUS może uznać taką umowę za pozorną. Konsekwencją może być nie tylko uznanie żony za osobę współpracującą (z wszystkimi tego skutkami), ale także nałożenie na przedsiębiorcę dodatkowych składek, odsetek, a nawet kar.

Zaniżanie wynagrodzenia: dlaczego to się nie opłaca?

Niektórzy przedsiębiorcy próbują obniżyć koszty, wypłacając żonie zaniżone wynagrodzenie. Jest to błąd z kilku powodów. Po pierwsze, ZUS może zakwestionować takie wynagrodzenie, uznając je za nieadekwatne do wykonywanej pracy, i porównać je do stawek rynkowych. Po drugie, zaniżone wynagrodzenie oznacza niższe koszty uzyskania przychodu dla firmy, co może prowadzić do wyższego podatku dochodowego. Wynagrodzenie powinno być adekwatne do obowiązków i stawek rynkowych.

Brak dokumentacji i ewidencji czasu pracy: formalności, o których nie można zapomnieć

Nawet jeśli współpraca z żoną jest faktyczna i zgodna z prawem, brak odpowiedniej dokumentacji może stanowić problem w przypadku kontroli ZUS lub urzędu skarbowego. Brak ewidencji czasu pracy, nieaktualne umowy, czy brak dokumentów potwierdzających wykonywanie obowiązków to wszystko może być podstawą do zakwestionowania stosunku pracy lub kosztów uzyskania przychodu. Dbałość o formalności jest kluczowa.

Kiedy zatrudnienie żony jest najbardziej opłacalne?

Decyzja o zatrudnieniu żony powinna być przemyślana i dostosowana do indywidualnej sytuacji firmy oraz relacji rodzinnych. Oto kilka scenariuszy, które mogą pomóc w podjęciu decyzji.

Scenariusz 1: Kiedy umowa o pracę to najlepszy wybór

Umowa o pracę z żoną jest najbardziej korzystna, gdy:

- Nie pozostajecie we wspólnym gospodarstwie domowym: Na przykład, gdy jesteście w separacji lub mieszkacie osobno.

- Firma jest spółką kapitałową (np. z o.o.): W spółkach kapitałowych relacje między wspólnikami a spółką są inne, co często pozwala na zatrudnienie małżonka na umowę o pracę bez ryzyka uznania go za osobę współpracującą.

- Praca jest faktycznie wykonywana w sposób podporządkowany: Posiadasz solidną dokumentację potwierdzającą stosunek pracy.

W tych przypadkach wynagrodzenie żony i składki pracodawcy stanowią koszt uzyskania przychodu, co optymalizuje podatki.

Scenariusz 2: Kiedy status osoby współpracującej jest nieunikniony, ale wciąż korzystny

Jeśli pozostajecie we wspólnym gospodarstwie domowym i żona faktycznie współpracuje przy prowadzeniu firmy, status osoby współpracującej jest prawdopodobnie nieunikniony. Mimo wysokich składek ZUS i braku możliwości zaliczenia wynagrodzenia do kosztów, współpraca ta może być nadal korzystna, jeśli:

- Żona wnosi realną wartość do firmy: Jej praca jest niezbędna do jej funkcjonowania i rozwoju.

- Nie ma alternatywy: Zatrudnienie zewnętrznego pracownika byłoby droższe lub trudniejsze.

- Możecie skorzystać z innych korzyści: Np. wspólnego rozliczenia PIT.

Ważne jest, aby mieć świadomość pełnych kosztów i korzyści.

Scenariusz 3: Kiedy lepiej zrezygnować z formalnego zatrudnienia

Formalne zatrudnienie żony może być nieopłacalne lub zbyt ryzykowne, gdy:

- Zaangażowanie żony jest minimalne: Jej praca nie jest kluczowa dla firmy, a formalne zatrudnienie generowałoby niepotrzebne koszty.

- Ryzyko zakwestionowania przez ZUS jest bardzo wysokie: Gdy współpraca jest bardzo nieformalna, a próba formalizacji może narazić firmę na kary.

- Firma jest na etapie początkowym i generuje niskie przychody: Wysokie składki ZUS mogą stanowić zbyt duże obciążenie.

W takich sytuacjach warto rozważyć inne formy współpracy lub po prostu polegać na nieformalnym wsparciu, jeśli jest ono wystarczające.

Przeczytaj również: Ciężarna w pracy: Legalność, prawa, obowiązki pracodawcy i pracownicy

Podsumowanie kluczowych wniosków i dalsze kroki

Zatrudnienie żony we własnej firmie to złożona kwestia, która wymaga dokładnego zrozumienia przepisów ZUS i prawa podatkowego. Jak pokazałem w tym artykule, kluczowe jest rozróżnienie między statusem "osoby współpracującej" a pracownikiem na umowie o pracę, ponieważ ma to fundamentalne znaczenie dla wysokości składek i możliwości optymalizacji kosztów.

- Status "osoby współpracującej" jest domyślny dla małżonka pozostającego we wspólnym gospodarstwie domowym i współpracującego przy firmie, niezależnie od formy umowy, co wiąże się z pełnymi składkami ZUS bez ulg.

- Umowa o pracę z żoną jest możliwa, ale musi spełniać wszystkie cechy stosunku pracy, aby ZUS jej nie zakwestionował.

- Wynagrodzenie żony na umowie o pracę oraz składki pracodawcy stanowią koszt uzyskania przychodu, co obniża podatek. W przypadku osoby współpracującej kosztem są tylko składki społeczne.

- Dokładna analiza indywidualnej sytuacji, formy opodatkowania i relacji rodzinnych jest niezbędna do wyboru najkorzystniejszego rozwiązania.

Z mojego doświadczenia wynika, że przedsiębiorcy często obawiają się formalności związanych z zatrudnieniem członka rodziny. Pamiętaj jednak, że staranne przygotowanie dokumentacji i zrozumienie przepisów to połowa sukcesu. Warto poświęcić czas na analizę, aby uniknąć przyszłych problemów i maksymalnie wykorzystać potencjalne korzyści, jakie niesie ze sobą legalne i przemyślane zatrudnienie małżonka.

A jakie są Wasze doświadczenia z zatrudnianiem żony w firmie? Z jakimi wyzwaniami się spotkaliście i jak sobie z nimi poradziliście? Podzielcie się swoimi przemyśleniami w komentarzach!