Ten artykuł szczegółowo wyjaśni, w jakich sytuacjach pracodawca może legalnie nie pobierać i nie odprowadzać zaliczek na podatek dochodowy od Twojego wynagrodzenia. Dowiesz się również, jakie są konsekwencje dla Ciebie i dla pracodawcy, gdy obowiązki te nie są wypełniane zgodnie z prawem, oraz jak samodzielnie zweryfikować uczciwość rozliczeń.

Kiedy pracodawca legalnie nie odprowadza podatku za pracownika kluczowe wyjątki i Twoje prawa

- Pracodawca nie pobiera zaliczek na podatek od pracowników do 26. roku życia, jeśli ich roczne dochody nie przekraczają 85 528 zł (tzw. zerowy PIT dla młodych).

- W przypadku umów zlecenia lub o dzieło do 200 zł brutto, stosowany jest zryczałtowany podatek 12%, a nie standardowe zaliczki.

- Pracownik może złożyć wniosek o niepobieranie zaliczek, jeśli przewiduje, że jego roczne dochody nie przekroczą kwoty wolnej od podatku (30 000 zł).

- Główna odpowiedzialność za niepobrany lub nieodprowadzony podatek spoczywa na pracodawcy, który może ponieść konsekwencje karnoskarbowe.

- Pracownik powinien regularnie weryfikować pasek płacowy i deklarację PIT-11, a także status składek ZUS, aby monitorować poprawność rozliczeń.

Zrozumienie podstawowej zasady: Dlaczego to pracodawca odpowiada za Twoje zaliczki na podatek?

W polskim systemie podatkowym pracodawca pełni kluczową rolę jako płatnik. Oznacza to, że to na nim spoczywa przede wszystkim obowiązek obliczenia, pobrania z Twojego wynagrodzenia i odprowadzenia do urzędu skarbowego należnych zaliczek na podatek dochodowy. Jest to fundamentalna zasada, która ma na celu zapewnienie sprawnego funkcjonowania systemu podatkowego i ułatwienie rozliczeń zarówno dla obywateli, jak i dla administracji skarbowej.

Różnica między "nie pobierać" a "nie odprowadzać" klucz do zrozumienia obowiązków płatnika

Zanim zagłębimy się w wyjątki, musimy zrozumieć kluczową różnicę między dwoma sytuacjami. Kiedy mówimy, że pracodawca "nie pobiera" zaliczek, oznacza to, że nie potrąca ich z Twojego wynagrodzenia brutto otrzymujesz wtedy wyższą kwotę netto. Natomiast sytuacja, gdy pracodawca "pobiera" zaliczki (czyli potrąca je z Twojej pensji), ale następnie "nie odprowadza" ich do urzędu skarbowego, jest już działaniem bezprawnym i stanowi poważne naruszenie obowiązków płatnika. Ta subtelna, ale istotna różnica ma ogromne znaczenie dla określenia odpowiedzialności w przypadku wystąpienia nieprawidłowości.

Ustawowe wyjątki: Sprawdź, czy należysz do grupy, za którą pracodawca legalnie nie płaci zaliczek

Zerowy PIT dla młodych: Jak działa ulga do 26. roku życia i roczny limit 85 528 zł?

Jednym z najszerzej znanych zwolnień jest tak zwany "zerowy PIT dla młodych". Dotyczy on osób, które nie ukończyły 26. roku życia. Jeśli należysz do tej grupy, pracodawca nie musi pobierać od Ciebie zaliczek na podatek dochodowy od przychodów uzyskanych z tytułu umowy o pracę lub umowy zlecenia, pod warunkiem, że Twoje roczne dochody z tych tytułów nie przekroczą kwoty 85 528 zł. Pamiętaj jednak, że jeśli Twoje dochody przekroczą ten limit w ciągu roku, od nadwyżki zaliczki na podatek będą już naliczane i pobierane. Warto też wiedzieć, że możesz złożyć pracodawcy pisemny wniosek o pobieranie zaliczek na podatek mimo przysługującego Ci zwolnienia, jeśli na przykład chcesz mieć pewność, że nie będziesz musiał dopłacać podatku w rozliczeniu rocznym.

Małe umowy, proste zasady: Kiedy przy umowie zlecenia do 200 zł stosuje się podatek ryczałtowy?

Innym ważnym wyjątkiem, który często dotyczy umów cywilnoprawnych, jest sytuacja, gdy kwota należności wynikająca z umowy zlecenia lub umowy o dzieło nie przekracza 200 zł brutto. W takich przypadkach pracodawca nie pobiera standardowych zaliczek na podatek dochodowy, ale stosuje zryczałtowany podatek dochodowy w wysokości 12% przychodu. Jest to odrębna forma opodatkowania, która upraszcza rozliczenia przy niewielkich kwotach. Należy jednak pamiętać, że ta zasada nie dotyczy umów zawieranych z własnym pracownikiem, gdzie obowiązują standardowe zasady rozliczania zaliczek.

Gdy Twoje dochody są niskie: Jak i kiedy złożyć wniosek o niepobieranie zaliczek w ciągu roku?

Każdy pracownik, niezależnie od wieku, ma prawo złożyć pracodawcy pisemny wniosek o niepobieranie zaliczek na podatek dochodowy. Jest to możliwe, jeśli przewidujesz, że Twoje roczne dochody opodatkowane na zasadach ogólnych (czyli według skali podatkowej) nie przekroczą kwoty wolnej od podatku, która obecnie wynosi 30 000 zł. Jeśli Twój pracodawca otrzyma taki wniosek, jest zobowiązany go uwzględnić i przez resztę roku nie potrącać Ci zaliczek na podatek. To Twój sposób na uniknięcie potrąceń, jeśli wiesz, że i tak nie będziesz musiał płacić podatku.

Gdy pracodawca łamie prawo: Co oznacza dla Ciebie brak odprowadzonego podatku?

Kto ponosi odpowiedzialność? Dlaczego to pracodawca jest na celowniku Urzędu Skarbowego?

Kiedy dochodzi do sytuacji, w której pracodawca nie pobiera lub nie odprowadza należnych zaliczek na podatek dochodowy, to właśnie on, jako płatnik, ponosi główną odpowiedzialność. Urząd Skarbowy w pierwszej kolejności będzie dochodził swoich należności od pracodawcy. Jest to logiczne, ponieważ to pracodawca ma ustawowy obowiązek prawidłowego rozliczenia i przekazania środków fiskusowi. Twoja rola jako pracownika, choć nie jesteś głównym dłużnikiem, wymaga jednak pewnej uwagi i weryfikacji.

W polskim systemie prawnym pracodawca, jako płatnik, ponosi pełną odpowiedzialność za niepobrany lub nieodprowadzony podatek.

Konsekwencje dla pracodawcy: Od grzywny po odpowiedzialność karną skarbową

Niewypełnienie obowiązków płatnika może mieć dla pracodawcy bardzo poważne konsekwencje. Oto najważniejsze z nich:

- Konsekwencje karnoskarbowe, w tym wysokie grzywny nakładane przez urzędy skarbowe.

- W skrajnych przypadkach, gdy naruszenie jest rażące lub dotyczy znacznych kwot, może grozić kara pozbawienia wolności.

- Pracodawca jest również zobowiązany do uregulowania wszelkich zaległości podatkowych, a do tego dochodzą odsetki za zwłokę, które mogą znacząco zwiększyć należną kwotę.

Czy pracownik może mieć kłopoty? Potencjalne ryzyka i obowiązki po Twojej stronie

Sytuacja pracownika, gdy pracodawca nie dopełnia swoich obowiązków podatkowych, może być niejednoznaczna. Ogólnie rzecz biorąc, prawo chroni pracownika przed konsekwencjami błędów pracodawcy, ale nie zwalnia go całkowicie z odpowiedzialności w pewnych okolicznościach. Rozważmy dwa główne scenariusze, które mogą Cię dotyczyć.

Scenariusz 1: Podatek potrącony z pensji, ale nie wpłacony co dalej?

Jeśli Twój pracodawca potrącił z Twojego wynagrodzenia zaliczkę na podatek dochodowy, ale następnie nie wpłacił jej do urzędu skarbowego, to co do zasady Ty nie ponosisz z tego tytułu żadnej odpowiedzialności. W takiej sytuacji ciężar odpowiedzialności spoczywa w stu procentach na pracodawcy. Urząd Skarbowy będzie ścigał należność od niego, a Tobie nie powinno nic grozić z tego tytułu, pod warunkiem, że masz dowód potrącenia (np. na pasku płacowym).

Scenariusz 2: Podatek w ogóle nie potrącony jak rozliczyć się z fiskusem?

Sytuacja komplikuje się, gdy pracodawca w ogóle nie pobrał od Ciebie zaliczki na podatek, wypłacając Ci całą kwotę brutto. Jeśli byłeś świadomy, że należny jest podatek, a mimo to nie zareagowałeś, w rozliczeniu rocznym będziesz musiał samodzielnie wykazać cały uzyskany przychód i dopłacić należny podatek. Warto być czujnym, ponieważ długotrwałe nieregulowanie podatku może prowadzić do powstania zaległości podatkowej po Twojej stronie, a co za tym idzie naliczenia odsetek.

Jak przejąć kontrolę? Praktyczne kroki do weryfikacji uczciwości pracodawcy

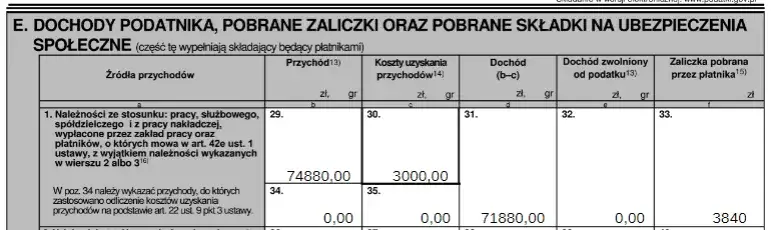

Twój najważniejszy dokument: Czego szukać na pasku płacowym (liście płac)?

Pierwszym i podstawowym krokiem do weryfikacji poprawności rozliczeń jest dokładna analiza paska płacowego, znanego również jako lista płac. To dokument, który otrzymujesz od pracodawcy co miesiąc. Powinieneś na nim znaleźć szczegółowe informacje dotyczące Twojego wynagrodzenia brutto, a także wszystkich potrąconych kwot. Zwróć szczególną uwagę na pozycje dotyczące składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, zdrowotne) oraz zaliczki na podatek dochodowy. Jeśli widzisz potrącenie podatku, upewnij się, że kwota netto zgadza się z Twoimi obliczeniami.

Coroczna chwila prawdy: Jak analizować PIT-11, by wykryć nieprawidłowości?

Raz w roku, zazwyczaj do końca lutego, pracodawca ma obowiązek przekazać Ci roczne rozliczenie podatkowe w formie deklaracji PIT-11. Ten dokument jest niezwykle ważny, ponieważ zawiera podsumowanie wszystkich Twoich przychodów, kosztów uzyskania przychodu oraz pobranych zaliczek na podatek dochodowy w poprzednim roku podatkowym. Dokładnie porównaj dane zawarte w PIT-11 z informacjami z Twoich miesięcznych pasków płacowych. Wszelkie rozbieżności, zwłaszcza dotyczące kwot potrąconych zaliczek na podatek, powinny wzbudzić Twoją czujność.

Nie tylko podatki: Jak przez PUE ZUS sprawdzić, czy pracodawca opłaca Twoje składki?

Choć Platforma Usług Elektronicznych ZUS (PUE ZUS) dotyczy przede wszystkim składek na ubezpieczenia społeczne i zdrowotne, jej weryfikacja może być dodatkowym wskaźnikiem rzetelności Twojego pracodawcy. Po zalogowaniu się na swoje konto w PUE ZUS możesz sprawdzić, czy pracodawca regularnie odprowadza za Ciebie należne składki. Terminowe i prawidłowe opłacanie składek ZUS często idzie w parze z rzetelnym regulowaniem zobowiązań podatkowych. Jeśli widzisz zaległości w składkach, może to być sygnał ostrzegawczy.

Co zrobić, gdy odkryjesz problem? Krok po kroku od rozmowy z pracodawcą do zawiadomienia urzędu

Jeśli po analizie dokumentów odkryjesz nieprawidłowości w rozliczeniach podatkowych, nie panikuj. Oto praktyczne kroki, które powinieneś podjąć:

- Zbierz dowody: Przed podjęciem jakichkolwiek działań, zgromadź wszystkie dostępne dokumenty potwierdzające Twoje podejrzenia paski płacowe, PIT-11, korespondencję z pracodawcą, a także wszelkie inne istotne materiały.

- Podjęcie próby wyjaśnienia sytuacji z pracodawcą: Skontaktuj się z działem kadr lub księgowości Twojego pracodawcy. Przedstaw swoje wątpliwości w sposób rzeczowy i spokojny. Często błędy wynikają z niedopatrzeń, a nie złej woli, i można je szybko wyjaśnić.

- W przypadku braku rozwiązania: Jeśli rozmowa z pracodawcą nie przyniesie rezultatu, a problem nadal istnieje, rozważ zgłoszenie sprawy do odpowiednich organów. Możesz skontaktować się z Urzędem Skarbowym, który jest właściwy do spraw podatkowych, lub z Państwową Inspekcją Pracy, która kontroluje przestrzeganie przepisów prawa pracy, w tym kwestie związane z wynagrodzeniami.

- Rozważenie konsultacji: W skomplikowanych przypadkach warto skonsultować się z doradcą podatkowym lub prawnikiem specjalizującym się w prawie pracy. Pomoże Ci to ocenić sytuację i wybrać najlepszą ścieżkę działania.

Twoje prawa i obowiązki w rozliczeniach podatkowych z pracodawcą

Kluczowe zasady, o których musisz pamiętać jako pracownik

Aby czuć się bezpiecznie w relacjach z pracodawcą w kwestiach podatkowych, pamiętaj o kilku fundamentalnych zasadach:

- Masz prawo do tego, aby Twój pracodawca rzetelnie i terminowo rozliczał należne zaliczki na podatek dochodowy.

- Jesteś uprawniony do otrzymywania od pracodawcy miesięcznego paska płacowego oraz rocznej deklaracji PIT-11.

- W sytuacjach, gdy prawo przewiduje legalne zwolnienia z podatku (np. ulga dla młodych, niskie dochody zgłoszone przez Ciebie), pracodawca nie powinien pobierać od Ciebie zaliczek.

- W przypadku wykrycia nieprawidłowości w pobraniu lub odprowadzeniu podatku, główna odpowiedzialność spoczywa na pracodawcy, ale Twoim obowiązkiem jest weryfikacja dokumentów i reagowanie na ewentualne problemy.

Proaktywna postawa: Dlaczego regularne sprawdzanie swoich rozliczeń to Twój najlepszy interes?

W dzisiejszych czasach, gdy przepisy podatkowe potrafią być zawiłe, a błędy zdarzają się nawet najlepszym, proaktywna postawa pracownika jest kluczowa. Regularne sprawdzanie swoich pasków płacowych, analizowanie PIT-11 i korzystanie z dostępnych narzędzi do weryfikacji (jak PUE ZUS) to nie tylko formalność, ale przede wszystkim Twój najlepszy interes. Pozwala to na szybkie wykrycie potencjalnych problemów, uniknięcie przyszłych kłopotów finansowych i prawnych, a także daje Ci pewność, że Twoje zobowiązania podatkowe są regulowane prawidłowo. Dbaj o swoje finanse i bezpieczeństwo podatkowe to inwestycja, która zawsze się opłaca.

Przeczytaj również: Pracownik medyczny: Kto to jest? Nowa ustawa i kluczowe zmiany

Twoje prawa i obowiązki: Podsumowanie i kluczowe wnioski

Wiesz już, że choć pracodawca jest głównym płatnikiem odpowiedzialnym za pobieranie i odprowadzanie zaliczek na podatek dochodowy, istnieją legalne wyjątki od tej reguły, a także poważne konsekwencje prawne za ich naruszenie. Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości i dostarczył narzędzi do samodzielnej weryfikacji rozliczeń.

- Pamiętaj o legalnych zwolnieniach, takich jak ulga dla młodych czy zasady dotyczące niskich kwot umów cywilnoprawnych.

- Zawsze analizuj swój pasek płacowy i deklarację PIT-11, aby mieć pewność, że podatki są prawidłowo rozliczane.

- W przypadku wątpliwości lub nieprawidłowości, nie wahaj się rozmawiać z pracodawcą lub zgłosić sprawę do odpowiednich organów.

Z mojego doświadczenia wynika, że kluczem do uniknięcia problemów jest świadomość swoich praw i obowiązków. Regularne sprawdzanie dokumentów, o których wspomniałem, nie zajmuje wiele czasu, a może uchronić Cię przed wieloma nieprzyjemnościami w przyszłości. Nie bój się zadawać pytań i dbać o swoje interesy finansowe.

A jakie są Twoje doświadczenia z rozliczeniami podatkowymi u pracodawcy? Czy zdarzyło Ci się natknąć na podobne sytuacje? Podziel się swoimi przemyśleniami w komentarzach poniżej!